自営業やパートの「損益分岐点」

次に国民年金の第1号被保険者について見ていきます。

65歳まで保険料を払うということは、5年で約104万円の負担増となります(※)。一方、年金は年間10万2000円増えますので、10年を超えて受け取ることができれば元は取れます。とはいえ、60歳過ぎて保険料を払い続けるのはキツイというのが現実でしょう。

※ 国民年金保険料は2024年度1万6980円、2025年度1万7510円が確定。その後3年間は1万7510円で推移すると仮定して計算。

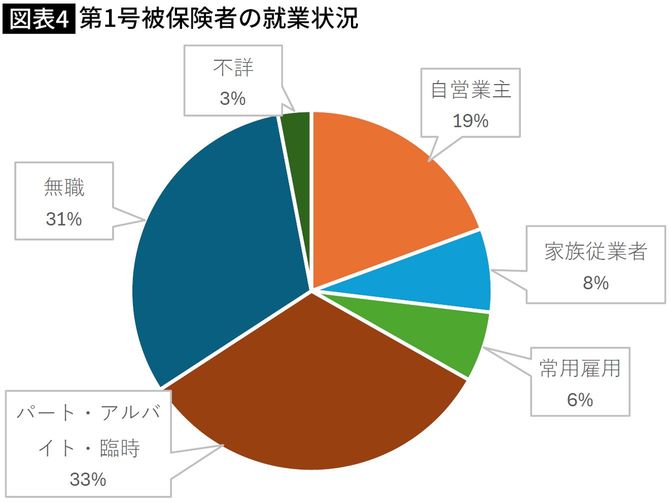

第1号被保険者の就業状況を見ると、「パート・アルバイト・臨時」が32.6%で最も多く、つづいて無職が31.2%となっています(図表4)。

おそらく収入が安定しない人が多いのではないかと思われますので、40年間保険料を払い続けるのも大変なのに、「5年間も余計に払い続けるのは無理」と不安になるのは無理からぬことです。

ましてや60歳以降ともなれば、健康上の理由で思うように働けないとか、厚生年金に加入しない形で働くことになるかもしれません。もし、収入が大幅にダウンするとなれば、国民年金保険料の負担が重くのしかかります。

保険料を払えない人も年金をもらえる制度がある

そのような場合に利用できるのが保険料免除制度です。申請をして認められれば、保険料を払わなくても、免除期間に相当する基礎年金の半額を受け取ることができます。つまり、5年間の保険料がすべて免除された場合でも、5年間払ったとしたら増額したはずの基礎年金の、半額を受け取ることができるのです。

5年間どころか、40年間の保険料がすべて免除されたとしても、満額年金の半分が受け取れます。2024年度価格でいえば、81万6000円の半分、40万8000円の年金が受け取れるのです。なぜなら、基礎年金の2分の1は国庫負担(税金)で賄われているからです。

ここで、国民年金の保険料免除制度について確認をします。保険料免除制度とは、本人・世帯主・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下の場合や失業した場合など、国民年金保険料を納めることが困難となった人が対象で、申請をして承認されると保険料の納付が免除になるというものです。