未納のまま放置するのではなく、申請を

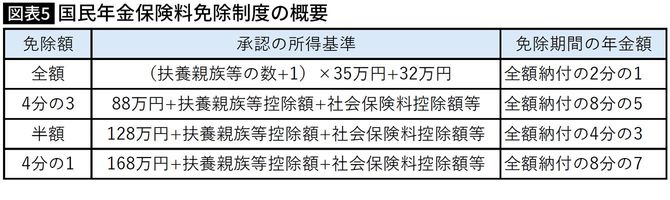

免除される額は、「全額」「4分の3」「半額」「4分の1」の4種類で、免除額に応じて承認される所得基準が定められています。

前述の通り、全額免除の場合は、免除期間分の年金額の2分の1が受け取れますが、4分の3免除だと8分の5、半額免除だと4分の3,4分の1免除だと8分の7の年金が受け取れます(図表5)。

筆者作成

※「扶養親族等控除額」「社会保険料控除額等」は年末調整・確定申告で申告した金額

公的年金には老齢年金だけでなく、障害年金や遺族年金といった保障機能も備わっています。免除期間中に給付事由が発生した場合も、障害基礎年金や遺族基礎年金の支給対象になります。払えないからといって、未納のまま放置していると、将来の老齢年金だけでなく、現役時代に不測の事態が生じたとき、保障が受けられなくなる可能性があります。

メリットだらけなのに実現していない理由

このように見ていくと、国民年金の第1号被保険者にとっても悪い話ではありません。経済的に厳しい人は免除制度を利用して国庫分の年金が増やせますし、保険料が払える人は65歳の受給開始までもうひと頑張りして年金額を増やすことができます。そして、払った保険料は全額社会保険料控除の対象になりますので、税負担を軽減することができます。

ただし、懸念材料もあります。前回、前々回と5年延長案が見送られた原因でもある、国庫負担の増加です。

2019年財政検証の後に行われた追加試算では、延長分に国庫負担がある場合と国庫負担がない場合の試算が行われています。もし、延長分の国庫負担がなくなれば、全額免除が認められた第1号被保険者の基礎年金が増えない恐れがあります。また、65歳より前に繰上げ受給した場合の扱いについても分かっていません。