40年間納めた人への支給額は年81万6000円

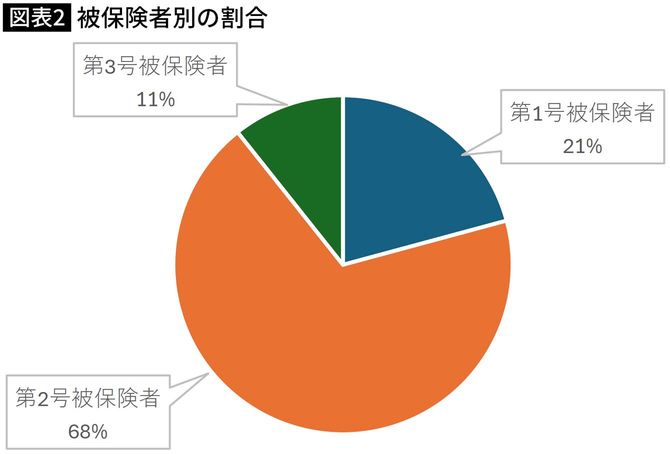

自営業や無職などの人は、1階建ての基礎年金のみに加入する第1号被保険者で約1405万人、サラリーマンである第2号被保険者は約4628万人、第2号被保険者に扶養される配偶者は第3号被保険者で約721万人です(図表2)。

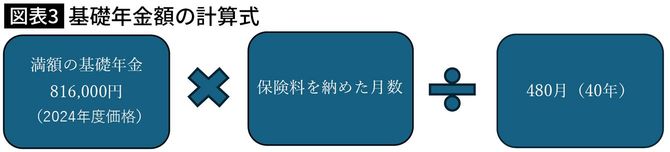

国民年金加入者は、原則として、65歳から基礎年金を受け取ることができます。受取額は、20歳から40年間保険料を納めた人の年金額(満額)に、480月(40年)のうち実際に納めた月数の比率をかけて算出した金額です(図表3)。今年から満額の基礎年金を受け取り始めた人の受取額は、年額81万6000円(2024年度価格)です。

筆者作成

60歳以降も働くサラリーマンは年10万円増

では、5年延長案が実施された場合の影響はどのようなものか、最も人数の多い第2号被保険者について見ていきます。

結論から言うと、サラリーマンにとってはメリットしかありません。なぜなら、サラリーマンはたとえ40年以上厚生年金に加入し、基礎年金部分の保険料を負担したとしても、基礎年金は40年が満額ですから、それ以上は増えません。しかし、45年に延長されれば、保険料負担はこれまで通りで、5年分の基礎年金額が増えることになります。

2024年度価格で計算すると、45年分の満額の基礎年金は年91万8000円となり、保険料負担は変わらず、年金額が年間10万2000円増えることになります。

前述のように、国民年金は日本に住む20歳〜60歳までの人が加入対象ですが、厚生年金は、厚生年金の適用事業所に勤務する70歳未満の従業員が対象となります。60歳以降も厚生年金に加入して働き続けることで厚生年金の額は増えますが、基礎年金は40年までで頭打ちというのが現状の制度です。60歳以降も働くことが当たり前となった今、現実に即して見直すというのはまっとうな話だと思います。