「ヒト×クルマ×ホーム」の戦略にEVは欠かせない

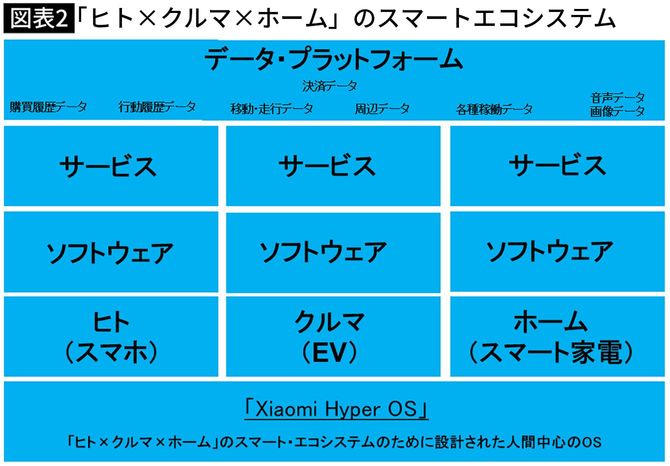

シャオミ「SU7」は、「ヒト×クルマ×ホーム」のスマート・エコシステム戦略(図表2)のなかで、重要な一部としてのEVと位置づけられている。実際、「SU7」の発表と同時にシャオミはスマートフォン、EV、スマート家電の共通OSである「Xiaomi Hyper OS」を発表している。EVをエコシステムに組み込もうという意図がはっきりと見てとれる。

つまりシャオミは、EVというハードのみで収益化を目指しているわけではないのだ。ヒト(スマートフォン)、クルマ(EV)、ホーム(スマート家電)を通じてユーザーにサービスを提供し、そこから得られるビッグデータを収集・解析することでさらなるユーザーエクスペリエンスの向上を目指し、そのエコシステム全体で収益を上げていこうとしている。

将来的にユーザーはシャオミのスマートフォンを使い、リコメンドされた物を買いにEVの自動運転でショップに行き、車内で決済まで済ませる。品物を受け取り、帰宅途中にEVのなかから家を掃除して空調を整える。共通OS「Xiaomi Hyper OS」を通じて、そうしたことすべてが実現するかもしれない。スマート家電の普及率はアメリカが約80%、中国は約90%と言われる(日本は10%台)。それを見越したEVへの参入なのだ。

既存の自動車会社がとり得る「10の選択肢」

こうした自動車産業の変化に対して、既存自動車会社はどのような戦略をとっていくことができるのか。『2022年の次世代自動車産業』のなかで、筆者は10の選択肢を示した。

「“クルマ×IT×電機”の次世代自動車産業」における主な10の選択肢

1.OS・プラットフォーム・エコシステムを支配する

2.端末・ハードを提供する

3.重要部品で支配する

4.OEM・ODM・EMSプレイヤーとなる

5.ミドルウェアで支配する

6.OS上のアプリ&サービスでプラットフォーマーとなる

7.シェアリングやサブスクリプション等のサービスプロバイダーとなる

8.メインテナンス&サービス等のサービスプロバイダーとなる

9.P2P・C2Cといった違うゲームのルールでのプレイヤーとなる

10.特長をもてず多数乱戦エリアでの1プレイヤーで終わる

自動車業界では今、おそらく一番のキーワードが「Software Defined Vehicle=SDV」という概念だろう。これは車と外部との双方向通信を行うことで、車を制御するソフトウェアを更新していくものであり、車というハードと、ソフトウェアの分離を指す。ほぼすべての車のOEMメーカーや大手メーカーがSDVに対応する準備をしているが、そうなると大手メーカーは「OS・プラットフォーム・エコシステムを支配する」ことでしか勝負できなくなる。

もちろん、前述のスマートフォンにおけるサムスンのように、「端末・ハードを提供する」ことで生き残る会社も、最終的に数社くらいは残るだろう。日本の多くのメーカーが得意とするのはおそらく3の「重要部品で支配する」ではないか。また、「OEM・ODM・EMSプレイヤーとなる」、「ミドルウェアで支配する」というメーカーも出てくるだろう。しかし、多くの日本のOEMのメーカーが、10の「特長をもてず多数乱戦エリアでの1プレイヤーで終わる」になってしまう可能性もある。