アメリカでは22年3月から利上げを続けてきた。一時期インフレ率が8~9%台を超えており、それを抑止する目的である。物価だけでなく賃金も上がって、コロナ禍から回復したものと見られており、普通の景気循環論では、好況後には景気後退が訪れると考えられる。そのため、一部メディアでは2、3年内に景気後退局面に入るのではないかと懸念していた。しかし、コロナ後の回復期には景気後退を心配する必要はあまりないと私は考える。

それを示唆するひとつの要素が、日米株式市場の現状である。今は強気の相場で、英語で言えば「ブル(雄牛)マーケット」。両国ともに年初ごろから上昇基調にあり、日本では23年5月に日経平均株価が3万円台に回復し、アメリカでも7月にはダウ平均株価が3万5000ドルの大台を超えた。そこに景気後退の気配は感じられない。

なぜアメリカでインフレが起きたのか

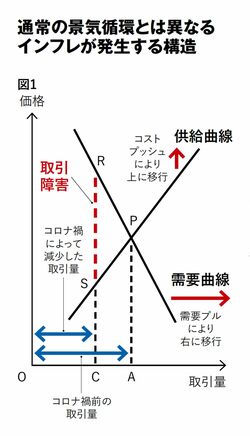

景気後退を心配しなくていいことは、マクロ経済のモデルによっても説明できる。図1は一国の総需要曲線と総供給曲線を描いたもっとも簡単なモデルである。需要曲線と供給曲線が交わるP点がその社会の均衡点になり、OAで表される取引量と、APで表される価格がつく。需要が増えれば需要曲線が右に移動し、取引量が増えて価格が上がる。供給が増えれば供給曲線が右に移行し、取引量が増えて価格が下がると考えていただきたい。

景気の先行きに対する人々の思惑が強気になると、消費意欲が高まって需要が増える。つまり、需要曲線が右側に移行して物価が上昇する。デマンド(需要)プル・インフレと言われるものである。財政出動による需要対策や金融緩和政策が行きすぎたときも、需要曲線は右に移動してインフレが生ずる。

また、モノの供給が制限され、資源のコストが高まると、供給曲線が左側あるいは上方に移動し、物価が上昇する。これが供給インフレである。現在、ロシアのウクライナ侵攻に伴い、世界各国がロシアからのエネルギー輸入を削減し、こうした政策も供給曲線を動かす。これはコストプッシュ・インフレと呼ばれる。

しかし、コロナ禍で起きたのは需要曲線や供給曲線の移動ではなかった。「旅行したい」「飲食店に行きたい」などの需要が本来的に失われたわけではなく、供給する側も「サービスを供給して利益を上げたい」という意欲はある。ただ、そうした需要と供給を取引でマッチングさせると、新型コロナに人々が感染する危険が生まれる。そこで需要側や供給側の自粛、あるいは政府の規制などによって、こうしたマッチングが不可能となった。

本来、需要曲線と供給曲線はP点で交わり、OAの取引量が生ずるはずなのに、RSに相当する取引障害の壁が生じたのである。それによって取引量がOCに減少。失業と産出量低下をもたらし、消費者の支払う価格も上昇した。需要者がマスクを着用する、レストランで客を離れて座らせるなど、余計な費用がかかるように、取引障害のコストは取引当事者の一方、あるいは双方によって負担される。