急落する日本の銀行株は買いか

米国でシリコンバレー銀行(総資産全米16位)、シグネチャー銀行(同29位)が破綻してから、欧米で金融不安が広がっています。米国で銀行株が軒並み急落、地方銀行の一部で預金の取り付けが起こっています。欧州ではかねてより経営不安が噂されていたクレディ・スイスの株価が急落し、UBSが救済合併に動きました。

欧米の金融当局は、信用不安の拡大を抑えるためにやれることは何でもやる姿勢ですが、金融不安はまだ収まっていません。

欧米の不安は、日本の銀行にとって「対岸の火事」でしょうか。日本の銀行株も急落していますが、買い場と考えていいのでしょうか。私は、三菱UFJフィナンシャル・グループなど海外展開が進んでいるメガ銀行は買っていいと考えています。その理由を解説します。

シリコンバレー銀行はなぜ破綻することになったか

シリコンバレー銀行(以下、SVBと表記)は、なぜ破綻に追い込まれたのでしょうか? クレディ・スイス(以下、CSと表記)は、なぜ救済合併が必要になるまで財務が悪化したのでしょうか、そこから解説します。

結論から申し上げると、SVBは米国の急激な金利上昇に備えができていなかったために破綻しました。CSは、投資銀行部門の暴走で財務が急激に悪化しました。どちらも特殊要因で信用不安に陥ったもので、日本の大手金融機関が現時点で同様の問題を抱えているとは考えていません。

日本の話をする前に、まずSVBの破綻原因を詳しく解説します。

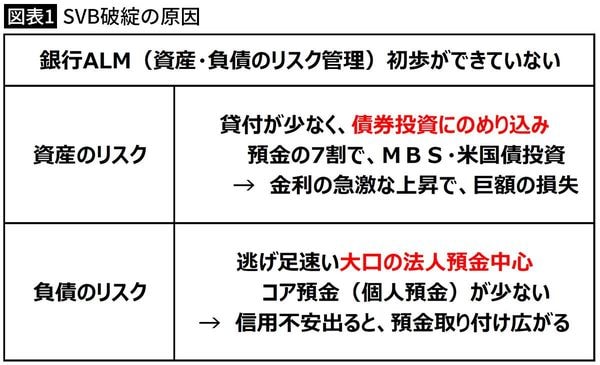

SVBは、銀行ALM(資産・負債のリスク管理)の初歩ができていなかったために破綻しました。SVBは、テック系新興企業との取引で知られていました。テック系新興企業から預金を預かり、融資をする銀行でした。

ところが、テックバブルで、テック系企業にはベンチャーキャピタルなどから、巨額の資金が供給されていました。すぐに使う予定のない現金をたくさん持つ新興企業が、SVBに多額の預金をしていたため、SVBは預金過多で貸付金が不足していました。そこで、SVBは、期間の長いMBSや米国債など債券投資にのめり込んでいき、金利上昇(債券価格下落)で一気に財務が悪化しました。

通常、金利が上昇しただけで銀行は破綻しません。そうならないように、金利上昇リスクを管理しているからです。具体的に言うと、資産のデュレーション(平均運用期間)と負債のデュレーション(平均調達期間)の乖離が大きくなり過ぎないように管理しています。それが銀行ALMの初歩です。

もう少しわかりやすく言うと、1年定期預金で集めたお金で30年の固定利付住宅ローンを出すようなことはしない、ということです。金利が上昇した時、調達(預金)金利だけ上昇して逆ザヤになるリスクがあるからです。このリスクを避けるため、日本の銀行は30年の固定利付住宅ローンを出したら、金利スワップを使って固定金利を変動金利に変換します。そうすることで、金利上昇リスクに備えます。SVBは、そんな銀行経営の初歩ができていなかったから破綻しました。