旅行業界は復活するのか…近ツリ、HISの現状分析

ウィズコロナの状態が続いていますが、東京などでは「コロナ慣れ」で以前ほどの緊張感がなくなったのは明らかで、それに加えて新規感染者数が増えており、「第7波」が取りざたされています。

そうした中、少しずつ活気が戻りつつあった百貨店や飲食、旅行業界への影響が心配です。特に私が不安視しているのが旅行業界です。

今回取り上げるKNT-CTホールディングス(以下、KNT-CT:近畿日本ツーリストやクラブツーリズムなどが傘下)と、HISは以前に比べれば明るさも見えるものの、業績的にはまだまだ厳しいものがあります。

増資で債務超過を脱却したKNT-CT

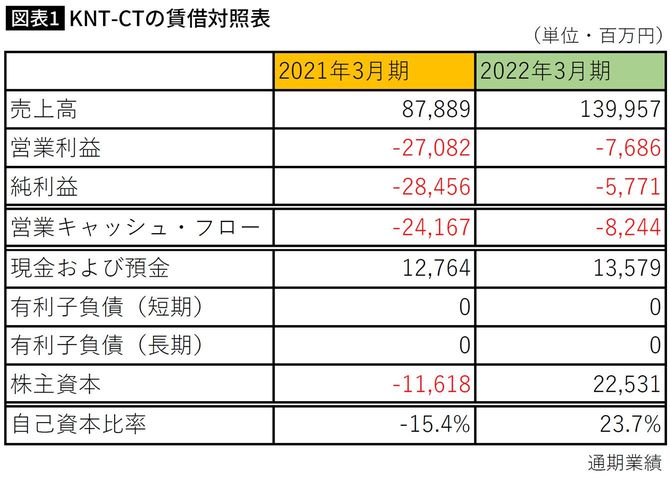

まず、KNT-CTを見ていきましょう。2022年3月期の通年の決算を中心に説明します。

図表1にあるように、KNT-CTは1年前の2021年3月末では自己資本比率がマイナス15.4%と、債務超過の状態でした。貸借対照表にあまり詳しくない方のために、簡単に説明しておくと、会社の財産である「資産」よりも、将来に返済が必要な「負債」のほうが多い状態を債務超過と言います。

業績がよければ、「資産」よりも「負債」のほうが小さく、その差額部分(「純資産」)が帳簿上は会社の価値となるわけですが、それがマイナスというわけです。

債務超過となると、通常、銀行は貸出しを渋ります。後述するHISでは、かろうじて債務超過を回避できていますが、債務超過となれば、常識的にはかなり深刻な状況と言えます。

純資産を増やす方法は、大きく分けて2つ。ひとつは、発行する株式などをだれかに買ってもらう「増資」により資金を調達する方法。もうひとつは、利益を稼ぐことです。

経営が安定している状態なら、利益を稼ぐことで純資産を増やすことができますが、コロナにおける旅行業などの場合には、これがなかなか難しい。

そういう場合には、増資に頼ることとなりますが、KNT-CTの場合には、親会社である近鉄グループホールディングスなどから400億円の資金調達をすると発表しました。これにより、債務超過を解消し、図表1にあるように、純資産の中核となる株主資本は225億円のプラスとなり、自己資本比率もマイナスの状態から23.7%まで回復しました。

今後は、業績の向上により利益を生めるかどうかが焦点です。2023年3月期の営業利益は約77億円の赤字、(親会社株主に帰属する)当期純利益は57億円強の赤字です。2021年3月期の284億円の赤字に比べればだいぶ改善していますが、それでも大きな赤字です。純利益の赤字分は、純資産(自己資本)のマイナスに直結するので、この先の赤字額にも注意が必要です。