その固定費は本当に手を付けてはいけないお金か

まず、家計支出のうち、毎月あるいは年に数回、「決まって出て行くお金」を「年単位」でまとめてみてください。いわゆる固定費といわれるもので、お給料やボーナスから「決まって出て行くお金」としてよけておいて、残ったお金でヤリクリする、「あのお金」のことです。つまり、いきなり見直しの対象から外されてしまう「聖域のお金たち」です。

家賃や住宅ローン、生命保険料や火災・地震保険料、自動車保険料、固定資産税や自動車税、子どもの教育費や塾・習い事の月謝、月額課金で定額制のサブスクリプションなど。あらためて洗い出してみると、支出総額のうちの大きな割合を占めているのではないでしょうか。

中には変えられない、本当の意味での固定費もありますが、「かかるものだから仕方がない」「手を付けちゃいけないもの」と思い込んでいる支出も多いことに気づきます。

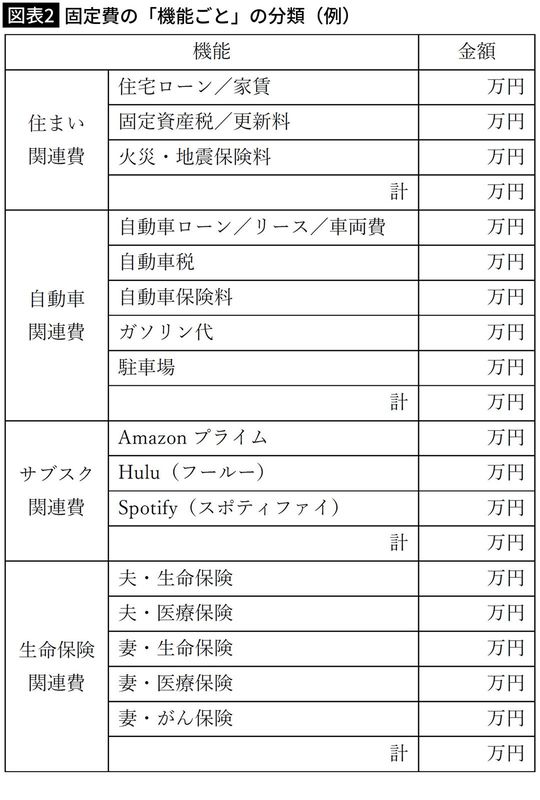

次に、これらの支出を「機能ごと」に分類してください(図表2)。

「ちりも積もれば山となる」定額制のサブスク

たとえば、「住む」という機能に着目して「住まい関連費」という項目を立てます。その中に「家賃」「住宅ローン」「固定資産税」「管理費」「修繕積立金」「火災・地震保険料」といった、「住む」ための費用を小項目として入れます。

同様に、自動車を保有しているなら、「自動車関連費」という項目を立て、その中に「自動車ローン」「自動車保険料」「駐車場代」「ガソリン代」を入れます。現金で車を購入している場合、購入費用を大体の保有年数で割って、1年分を「車両費」として可視化してください。

音楽や映像を見放題、聴き放題できるサービスに代表される、月額課金で定額制のサブスクリプションなどは、一つひとつの支出は限られていますが、1年間の総額を計算すると、大きな塊の支出となっていて驚くことがあります。「サブスク関連費」などと適当に名前を振って、「Amazonプライム」「Netflix」「Spotify」「Hulu」など、利用しているサービスを小項目としてまとめます。