政府が推奨する「iDeCo」「NISA」はどのように活用すればいいのか。経済ジャーナリストの荻原博子さんは「iDeCoやNISAは節税効果ばかりが注目されるが、デメリットもある。2022年の経済状況を見ると、やめたほうがいいかもしれない」という――。

※本稿は、荻原博子『知らないとヤバい老後のお金戦略50』(祥伝社)の一部を再編集したものです。

公的年金の危うさから「貯蓄より投資」の方針へ大転換

国が、「老後を豊かにするためには、投資が必要」と言い始めたのは、2000年頃から。それまでは、戦後から一貫してずっと「投資より貯蓄が大切」と言い続け、貯蓄教育に力を入れていました。

その方針を180度転換して「貯蓄より投資」と言い始めたのは、「公的年金」の将来が危うくなる中で、自分の身を自分で守るという自己責任を国民に徹底させなくてはならなくなったからでしょう。

その政府の今のイチ押し金融商品が、「iDeCo(個人型確定拠出年金)」です。どんなものなのでしょうか。

運用次第でもらえる年金額が変わる

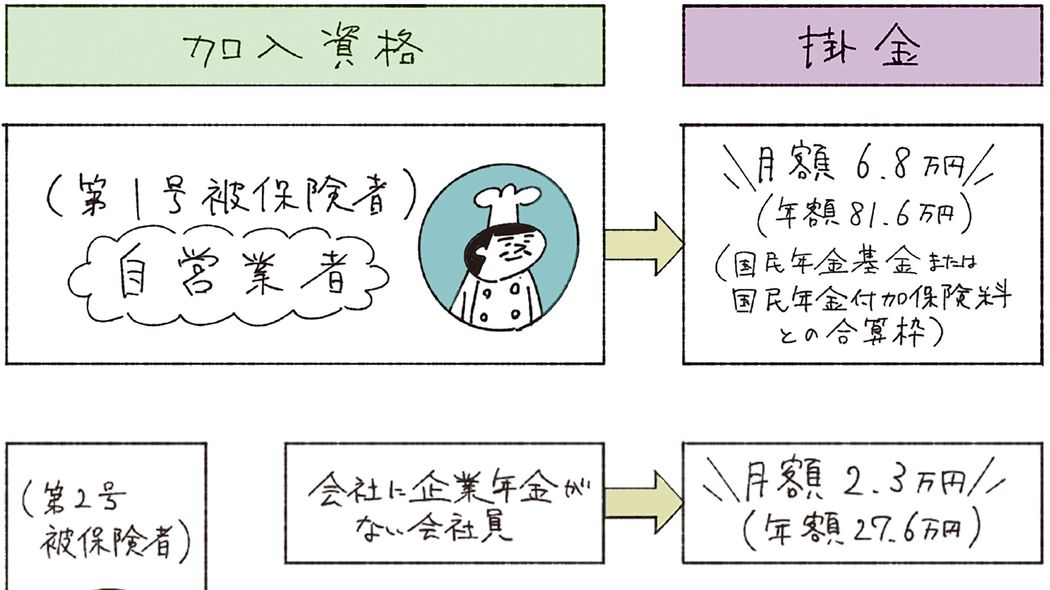

「iDeCo」は、老後のために投資商品を積み立てていくというもの。20歳以上60歳未満が利用でき、投資信託、定期預金、保険などを、金融機関に月々5000円から1000円単位で積み立てしていきます。

荻原博子『知らないとヤバい老後のお金戦略50』(祥伝社新書)

今までは、60歳までに積み立てたものを60歳から70歳までの間にもらうことになっていましたが、2022年4月からは60歳から75歳までの間に受け取ればいいことになりました。

ただし、1952年4月以前に生まれた方は、従来どおり70歳までに受け取らなければならないことになっています。

また、積立期間は60歳まででしたが、2022年5月からは、65歳未満まで積み立てを続けられるようになっています。

「iDeCo」は任意加入の個人の年金です。

公的年金は相互扶助なので、現役世代が高齢者のために保険料を支払い、自分が65歳になったら、今度は現役で働いている人たちに支えてもらうというシステムです。

けれど「iDeCo」は、自分で積み立てたものを自分でもらいます。1人につき1口座で、主に投資商品で運用されるので、運用結果次第でもらえる年金額は変わります。