自営業者がiDeCoより先に検討すべき“ある制度”

儲かっているなら「iDeCo」で節税するというのもいいでしょう。

ただ、60歳までずっと儲かり続けていれば節税効果も続きますが、事業の先行きが見えなくなる今回のパンデミックのような状況がこの先もないとは限りません。

そうした時に、自分が貯めたお金を60歳まで使うことができないというのは、大きなリスクと言えるでしょう。

自営業者の場合には、「iDeCo」に加入する前に、「小規模企業共済」への加入を検討したほうがいいかもしれません。

「小規模企業共済」は、従業員20人以下の個人事業主や小規模企業の経営者、役員が退職金を用意するための制度で、月々1000円から7万円までの間で預け入れができ、「iDeCo」と同じように、預けたお金が全額所得控除になります。

しかも、加入手数料や金融商品買付手数料、管理手数料などがかかりません。年間に84万円まで預けられ、そのぶん、実際の収入を減らすことができるので節税になり、収入が減ったら掛金を減額することも容易にできます。

また、投資ではないので、預けたお金を確実に1〜1.5%で増やせます。

「iDeCo」とのもっとも大きな違いは、融資制度があること。

自営業者の場合、事業を続けているとお金に困ることもあるでしょう。そうした時でも「iDeCo」は引き出すことができませんが、「小規模企業共済」は掛金の7〜9割の範囲で、融資を受けることができます。

貸付利率も、銀行で借りるより安い1.5%程度です。だとしたら、「iDeCo」よりも「小規模企業共済」を先に検討すべきでしょう。

NISAの本質「利益を得られても税金がかからない」

「NISA(少額投資非課税制度)」とは、金融商品ではなく、「NISA口座」という口座の名前です。

銀行や証券会社で、株や投資信託など値動きのある商品を買って入れておく口座で、この口座に入っている投資商品は、売って利益が得られても税金がかかりません。

通常の投資だと、値上がりした投資商品を売って利益を得ると、利益に対して20%の税金(所得税・住民税)がかかります。さらに、2037年までは、ここに復興特別所得税0.315%もかかります。

ここでは、わかりやすいように20%課税で計算します。

たとえば、100万円の株を買って、これが150万円まで値上がりしたので売ったとします。この場合、利益が50万円あるので、その利益の20%、つまり10万円を税金として国に支払わなくてはなりません。

ただ、この株が「NISA口座」に入っているものなら、「NISA口座」は非課税なので10万円の税金は、支払わなくてもいいということになります。

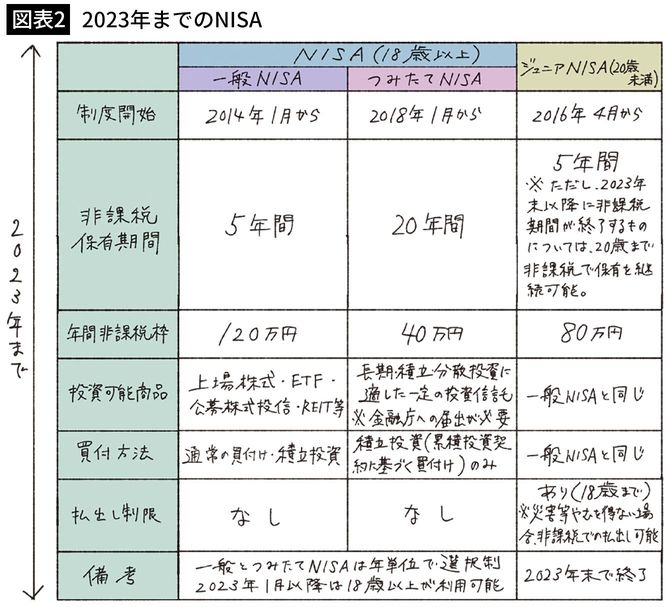

「NISA口座」の詳細は、図表2、3のようになっていて、「一般NISA」は年間120万円まで投資商品が買えて5年間で最大600万円の投資額に対し非課税となります。

一定の投資商品を購入していく「つみたてNISA」は、年間40万円まで投資商品が買えて20年間で最大800万円まで購入できます。

また、2023年までは、18歳以上20歳未満の「ジュニアNISA」もあります。

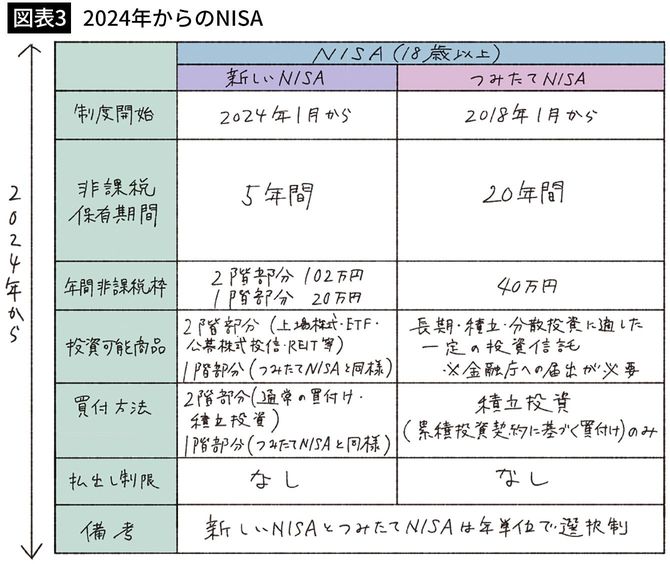

一般NISAと「つみたてNISA」の併用はできませんが、2024年に登場する「新NISA」では、一部が「つみたてNISA」になります。