確定給付年金は運用難に陥ると企業が穴埋めしなくてはいけない

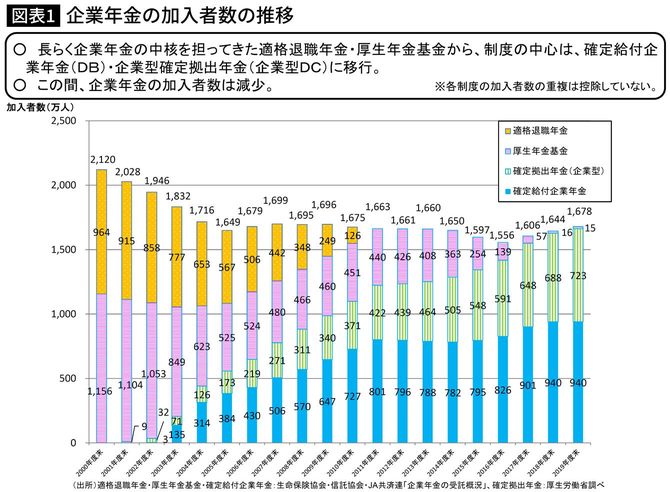

そして②の確定給付年金(A)を廃止し、企業型iDeCo(B)に全面的に移行する企業が増えていくだろう。図表1をご覧いただきたい。

国は2000年以降、企業の多くが加入していた確定給付型企業年金の適格年金制度や厚生年金基金制度を順次廃止し、新たに制度化した確定給付企業年金に移行するよう誘導してきた。

図表1からもわかるように2000年度末の確定給付型の企業年金(A)の加入者は2120万人だったが、2019年度末に940万人に減少している。代わって増えているのが確定拠出年金の企業型iDeCo(B)だ。

なぜそうなったのか。

企業年金は外部の金融機関に積み立てて運用していると述べたが、運用難に陥ると企業が穴埋めしなくてはいけない。上場企業の企業年金に決定的影響を与えたのが2000年の「退職給付会計」の導入だ。

決算書に新たに退職給付債務や積立不足などを記載することが義務づけられた。その結果、企業年金の積立不足に陥っている企業が多いことが明らかになった。積立不足が大きいと業績にも悪影響を与えるだけではなく、株価の低迷や社債格付けの低下などのリスクをもたらす。

確定拠出年金は社員の自己責任で運用損失が発生しても穴埋め不要

リスクを減らすための対策のひとつが当時401k年金と呼ばれていた「確定拠出年金(iDeCo)」(B)の導入だった。

前述したようにiDeCoは会社が拠出した掛金を社員が自己責任で運用する年金だ。従来の確定給付年金(A)は積立不足が発生すれば不足分を会社が補塡しなければならなかったが、確定拠出年金(B)は運用損失が発生しても不足を穴埋めする必要がなく、財務リスクがなくなる。

2001年に確定拠出年金(B)の制度運用が始まって以来、導入企業が年々増え続け、図表1にあるように2019年度末には加入者が723万人に増加している。では今後どうなっていくのか。