「現状維持」の生活を続けていると、たちまち生活は破綻する

シミュレーションの結果は次のようになりました。結論から言えば、母と姉が実家に住み続けた場合、姉の小遣いや生活費などのコストを下げたとしても、姉の寿命前には預貯金1100万円はなくなり、生活は破綻します。

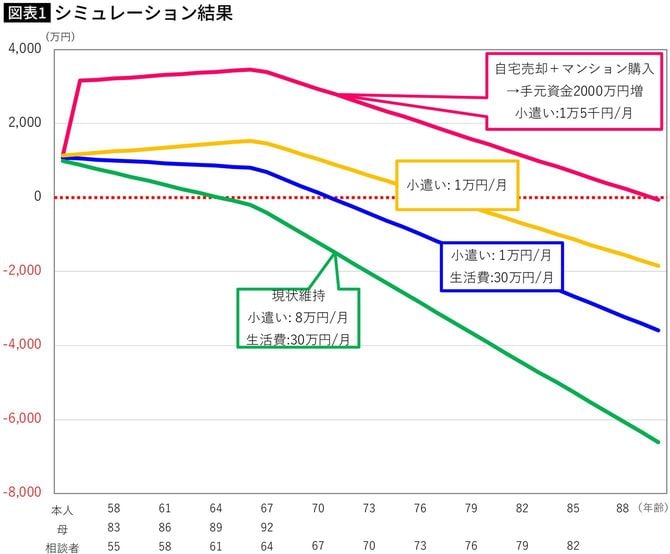

ケース別にみていきましょう。

最初に、生活費(月30万円)と姉の小遣い(月8万円)が現状維持にした場合(図表=緑色)。これだと、10年後には1100万円あった預貯金が底をつき、12年後の母の平均余命92歳時点の預貯金残高はマイナス400万円です。

その後、姉の家計は毎年270万円の赤字になり火の車です(収入は自身の国民年金=年78万円のみで、ひとり暮らしの生活費を以前の3割減の月25万円にし、自分への小遣い8万円は維持、で試算)。事実上、生活はできませんが、計算上は姉の平均余命89歳時点でマイナス6000万円を超えることになります。

マイナスを埋めて生活を成り立たせるためには、自宅を売って現金化するか、弟である男性が援助するほかないでしょう。

※グラフの計算は、母死亡時(92歳で他界と想定)に残された不動産の価値を姉弟で分配せず、姉が住み続ける前提で行いました(図表=緑・青・黄色)。

今、住んでいる実家を売却すれば、姉は89歳まで生きられる

次に、小遣いを現状の8万円から、思い切って1万円に減らし、生活費が現状のままの月額30万円の場合はどうでしょうか(図表=青色)。小遣い1万円で生活費を月額25万円にした場合(図表=黄色)と合わせて見てみましょう。グラフの通り、いずれも姉の平均余命(34年後の89歳)までの資金には全然足りません。姉が70代の頃には確実に一文無しになります。

となると、住んでいる実家を売りに出して現金化するしか方法がありません。それも早めに売却して生活費を小さくしたほうが、光熱費が抑えられ、その分小遣いを増やせるのではないかということになりました。万が一、母が認知症になれば家の売却という法律を伴う行為もできなくなる恐れがあります。よって、その前に行動してしまうほうが安心です。

そこで、自宅を売り、母娘が住むための小さなマンションを購入して手元に2000万円残すことができたと仮定した場合で、生活費月25万円、小遣い1万円で試算してみました(図表=ピンク線)。グラフを見てわかるように姉が89歳で他界するまで、赤字転落を防ぐことができます。小遣いを5000円増やし1万5000円にしても姉の平均余命まで資金はショートしません。

とはいえ、小遣いが現状の8万円から1万円や1万5000円に減ると聞けば、姉は文句を言うでしょう。でも、男性は「不満なら、姉自身が稼げばいいだけのことです」ときっぱり。生活費を節約して自分が使えるお金を増やしてもいいでしょう。少なくとも現状維持では立ち行かないことはわかりますし、弟の援助をアテにするのは現実的ではありません。

男性は、現状維持と自宅売却の2つのプランを提示するつもりで、母と姉にどのように話を切り出すか考えているところです。