「デジタル給与払いが地銀壊滅に直結する」という考え方は短絡的

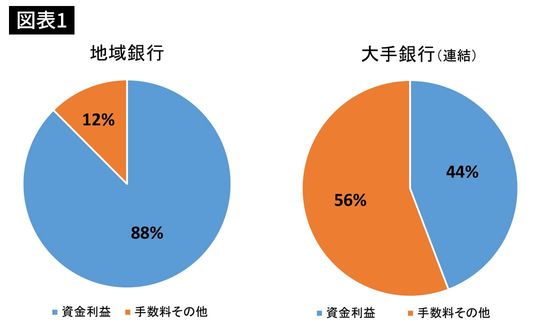

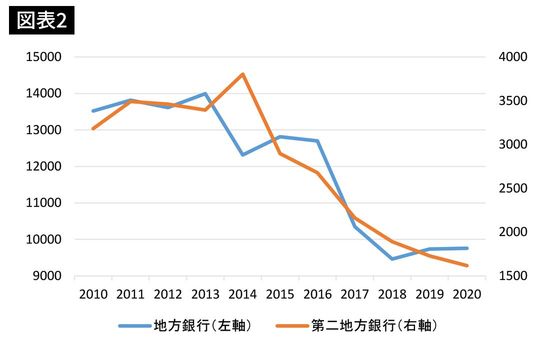

また、地銀の収益構造は、小口預金を貸し出し等で運用することで得られる「資金利益」への依存が高いのが現状です。2020年3月期における本業の収入を表す「業務粗利益」に占める資金利益の割合の差は歴然で、地銀が88%に対し大手行は44%と半分になっています(図表1)。この業務粗利益から営業経費を差し引いた本業の利益が「実質業務純益」ですが、地銀の実質業務純益はマイナス金利などの影響もあり、この10年間で3分の1を失っています(図表2)。

ただし、デジタル給与払いがただちに普及し、地銀壊滅に直結すると短絡的に考えてはいけません。中長期的に地銀の拠って立つ顧客基盤に風穴を空ける潜在性を踏まえながらも、冷静に影響を考える必要があります。

第一に、日本における現金主義の土壌は残っているほか、現在キャッシュレス決済を頻繁に行っているユーザーに関しても銀行口座からのオートチャージ機能をはじめ、クレジット決済も銀行口座引き落としとなっているため、デジタル給与払いをあえて選択する雇用者が急増するとも思えない点が挙げられます。読者の皆さんも自分に置き換えて考えてみるといいと思います。仮に勤務先からデジタル給与払いの選択が給与受け取りのオプションに加わったとして、ペイロールカードをあえて選ぶインセンティブはさほどないのではないかと思います。

第二に、キャッシュレス決済を提供する資金移動業者が銀行免許を有しているわけではないため、業者自身が銀行口座等に資金を預託しておく必要があり、信用創造機能を銀行から奪うことにはならないことも事実です。ただ、資金移動業者の資金の「置き所」が地銀ではなくなる可能性も大いに考えられるため、地銀の預金と貸し出しのバランスに影響する危険性は否定できない点は申し添える必要があります。

第三に、厚労省審議会においても預金保険の対象ではない資金移動業者の受け皿に入金された給与の安全性の担保や、そもそものシステム上のセキュリティーの課題等が議論の俎上にのぼっており、ある程度の制約が課される可能性もあるので、利便性がどこまで高まるかも不透明です。

ただし目先のビジネスばかりにとらわれれば「壊滅」へ…

以上を踏まえて、地銀の今後を考えてみましょう。地銀の脅威は、給与デジタル払いだけではありません。少なくとも既に述べた3つの理由をもって先行きを楽観視する余裕は、地銀にないのです。スマホでさまざまな金融サービスが完結される時代となれば、給与振込口座にあぐらをかいた姿勢からの変容が求められます。

例えば、スマホ上のライフプランアプリを生活上の金融ハブとして利用するユーザーが増えれば、消費行動の決済も、株式等の金融取引も、送金もすべてがスマホ上で完結します。そうなると、銀行における各種手数料を避けるためと、手続き上の簡易さの理由などから、デジタル給与払いを志向する人が増えてきても不思議ではありません。そうなれば、メイン口座をベースとした地銀のリテールバンキングモデルが突き崩されることとなるでしょう。

私は「地銀は壊滅する」などというヒステリックな論調には抵抗感を持ちますが、現状維持をベースとした地銀の経営にも危うさを感じます。地銀は置かれた経営環境により、付加価値の磨き方はそれぞれ異なると思いますが、真に頼られる金融サービス・プロバイダーとしての生き方を追求すべきです。例えば、個人顧客等が本当に必要とする商品・サービスの提供について再考が必要です。目先の手数料収益を狙った投信販売や高利回りに目がくらみカードローンを過度に推進するようなビジネスを続ける限りは、「壊滅」への道が待っているかもしれません。