退職金500万円は父自身のがん治療費に消えた

年金と月給で計32万円もの収入がありますが、住まいが賃貸マンションなので、10万円超の家賃や食費などで支出も32万円。貯金はできず、資産も約180万円しかありません。母親は言います。

「基本生活費21万円から息子に毎月10万円渡して、その範囲で食材や日用品を買って食事作りなどをしてもらい、その余りは息子のこづかいになっています。残りの生活費11万円のうち、4万円は水道光熱費と通信費(引き落とし)。7万円は私のこづかいですが、家計管理が苦手なこともあり、お金があるとつい使ってしまいまって、貯金はできません。そのことを娘からいつも怒られています」

今年1月に他界した父(享年70歳)は約3年間、闘病生活を送っていました。肺がん(肺扁平上皮がん)だったそうです。せき込むことが多くなったので、かかりつけの内科でレントゲンを撮ったところ、肺に影があり、診断は「ステージ2」。

通常ステージ1~2であれば手術でがんを摘出するのが一般的ですが、体力的な問題で先進医療の陽子線治療を勧められたそうです。陽子線治療を受けるためにかかった費用(先進医療の技術料)は293万8000円。保険診療や通院するためのホテル宿泊料、交通費などを合わせると、3週間の治療で325万円もの出費となりました。その後1年間は安定していましたが、2年前に再発。入退院を繰り返し、今年お正月を過ぎた頃に、静かに息を引き取りました。

「幸い退職金を500万円ほどいただいていたので、そのほとんどを夫の治療費に充当しました。病院へのお支払い以外にも、がんに効くという食材やサプリメントを買ったり、末期は自宅で過ごしたいということで介護ベッドを購入したり。収入に余裕があるうちに、貯金しておけばよかったのかもしれませんが、息子とふたりで看取ることができましたし、精いっぱいのことはできたので、悔いはありません」(母親)

父親はまったく生命保険に入っていませんでした。そのため、先進医療の技術料や入院中の医療費、末期時の在宅医療・看護費などを貯金で捻出するほかありませんでした。3年という短期間に500万円もの貯金の取り崩しが起きてしまったのは、結果的に生命保険未加入だったことが裏目に出た形です。

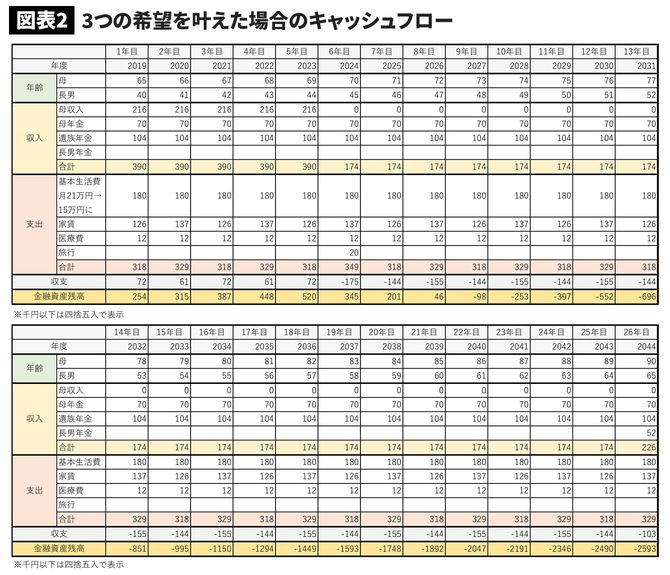

母が退職した4年目には預貯金がマイナスに……

ここまでのお話を聞いたところで、母親の今後の夢や希望について確認しました。

希望は次の3つでした。

・70歳でリタイアしたい

・退職した年(70歳時)に友達と旅行に行きたい(予算:20万円)

・毎月の基本生活費は15万円に抑えて貯金をしたい

長男と自分(母親)のこづかいを減らせば、毎月の基本生活費21万円を15万円に減らすことは可能ではないかと母親は言いました。

基本生活費を今より6万円下げた月15万円にすると、働いている間は1年で72万円の貯金ができることになる。それを70歳定年まで(5年間)続けると、利息0%でも360万円の資産増となる。定年までに542万円以上の預貯金が作れることになります。

しかし、定年後は、収入が老齢年金と遺族年金だけになってしまうため、毎年144万円または155万円(旅行に行く年は164万円)の赤字が続きます。試算をすると定年4年目にして資金がショートしはじめ、9年目(母親73歳、長男48歳)となる2027年度中に預貯金180万円を使い果たしてしまう結果となりました(図表2)。

平成30年簡易生命表によると、65歳女性の平均余命は24.50年。つまり、現在65歳の女性は89.5歳まで長生きすることになる。月6万円節約して貯金したとしても、母親が73歳になる2027年度に預貯金はゼロになり、90歳になる頃には▲2450万円という深刻な状況になることはわかりました。