確定申告の提出で給与所得と相殺

株取引をしている人が年間を通して損したら、繰越控除をするといい。株の売却損を翌年以降3年間の売却益から控除できる「上場株式等の譲渡損失の繰越控除」という特例だ。この適用を受けるには、売却損が発生した年の翌年以降3年間、売却損の明細を記載した確定申告書を提出する必要がある。

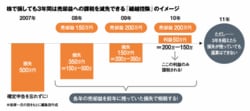

株で損しても3年間は売却益への課税を減免できる「繰越控除」のイメージ

図でいうと、2007年に株の売却損が500万円あったので、翌年に確定申告をした。そして08年に株の売却益が150万円あったら、確定申告すると前年の損失(500万円)を控除して売却益をゼロにできる(株の譲渡所得税が源泉徴収されていたら還付される)。それでもまだ損失350万円が繰り越せるので、09年に売却益が200万円あっても、申告すると売却益をゼロにできる。そして10年は売却益200万円が出ても、損失150万円を繰り越しているので、売却益を50万円に圧縮できる。

繰越控除をするには確定申告をすることが要件なので、証券会社の特定口座「源泉徴収あり」を選択した人も翌年の3月15日までに確定申告をして、それ以降も毎年の申告が必要になる。ただし、繰越控除の申告をした後、次の1年間は株取引をしなかったため確定申告せず(還付申告など他の申告もしていない)、その次の年に株の売却益が出て繰越控除したいときは、前年分の確定申告書も合わせて提出することで、譲渡損失の繰越控除を受けることができる。

夫の扶養家族になっている主婦が「源泉徴収あり」の特定口座で株取引をしているケースは要注意だ。いくら株で儲けようと確定申告をしなければ扶養家族でいられるが、確定申告をすると、扶養控除が受けられなくなったり、夫の勤務先から出ていた家族手当がなくなるなど、繰越控除のメリットを上回るデメリットを受ける可能性がある。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント