昨年11月、横浜市が私道に対する固定資産税の算定を間違え、住民約100人から33年分を過大徴収していたとメディアで報じられた。わかっているだけでも1997~2002年度分の約960万円を取りすぎていたとされる。しかし、この件は決してレアケースではない。固定資産税の過大徴収の問題は、全国の各市町村で頻繁に起きているのだ。

その最大の理由は固定資産税が、1つひとつの固定資産を各市町村が評価したうえで課税していく「賦課課税方式」だからである。納税通知書を見ても大半の人は“お上”が決めた税額に疑問を持たない。ところが、各市町村の担当者が自分の目で土地の利用状況など調査しながら正確に評価しているかというと、マンパワーが限られていることもあって、満足にできていないのが現状なのだ。

図を拡大

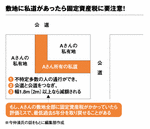

敷地に私道があったら固定資産税に要注意!

敷地に私道があったら固定資産税に要注意!

特に問題なのが横浜市と同じ私道への課税だ。個人の所有であっても、何の制約もせずに不特定多数の人に道路として利用させている場合、(1)道路幅が約1.8メートル(2メートルのことも)以上、(2)公道から公道に通じていることなどの条件を満たすと減額される。また、公道と公道を結んでいなくても、2軒以上の住宅のための通行用だけに使われている道路も、一定の条件で減額される。とはいえ親から相続した土地だったりすると、所有者自身、気がついていないことも多い。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント