姿を消した「サプライサイドの構造改革」路線

日本の国会に当たる第13期全国人民代表大会(全人代)第2回会議が北京で開催された。初日の3月5日には、李克強首相による「政府活動報告」が行われ、2019年の政府経済成長率目標は前年比6.0%~6.5%(以下、変化率は前年比、前年同月比)に設定された。成長率目標は2017年~2018年の6.5%前後から引き下げられたことになる。

成長率目標が下げられることは問題ではない。既に中国は、2017年10月の第19回党大会で経済の「中高速成長」を放棄し、「質の高い発展」を目標に掲げた。成長速度から質の高さ重視への転換は、成長率が多少低下したとしても、中国経済が抱える過剰投資とそれを支えた過剰債務問題、資源浪費と環境問題などの緩和・改善に本格的に取り組む姿勢を強調したのである。

これを具体化したのが、「サプライサイドの構造改革」であり、(1)過剰生産能力の解消、(2)過剰不動産(住宅)在庫の削減、(3)デレバレッジ(負債率の引き下げ)、(4)企業コストの引き下げ、(5)弱点の補強(脱貧困、イノベーション重視、環境保護など、中国経済が抱える問題点や弱点の改善)の5つから構成される。

問題は中国経済の下振れリスクが高まると、それを回避するために「質の高い発展」や「構造改革」を堅持することができなくなることである。

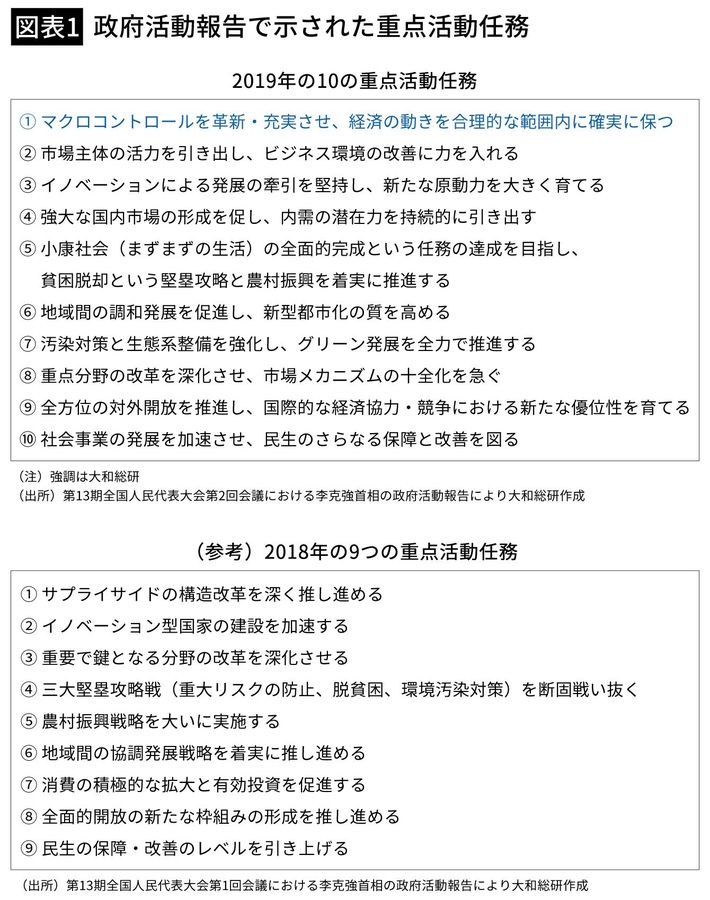

政府活動報告では、2019年の重点活動任務の筆頭に「マクロコントロールを革新・充実させ、経済の動きを合理的な範囲内に確実に保つ」ことを掲げ、2017年~2018年に最も重視された「サプライサイドの構造改革」は重点活動任務から姿を消した。

ちなみに、2016年にも「経済の動きを合理的な範囲内に保つ」ことが最優先されたが、当時は2015年8月と2016年1月のチャイナ・ショック(株安、人民元安、外貨準備急減)を経験した直後であり、その際にも政府成長率目標は6.5%~7.0%というレンジで設定された経緯がある。2019年も景気下振れリスクが高いと想定されるが故のレンジ設定であり、景気下支え優先なのであろう。

当面は構造改革よりも成長維持を優先

サプライサイドの構造改革が2019年に重点活動任務から外れたのは、2018年後半以降の景気減速の主因の一つが、行きすぎたデレバレッジがもたらした金融引き締め効果によるものであったためであろう。

社会資金調達金額(経済全体の資金調達金額)の増減額を見ると、銀行貸出以外の広義のシャドーバンキング経由の資金調達額が2018年5月、6月に純減(回収超過)となる異常事態が発生した。シャドーバンキングは、銀行貸出に多くを期待できない、民間部門を中心とする中小・零細企業の命綱であり、2018年には民間企業の倒産や社債のデフォルトが相次いだ。

こうした中で、政府活動報告は「リスクの防止・抑制に当たっては、ペースと度合いをしっかりとコントロールして、過剰生産能力の解消、監督管理の強化、環境保護の厳格化などによる経済収縮効果の相乗的拡大を防ぎ、経済動向が合理的な範囲内から決して滑り出ないようにする必要がある」として、当面は構造改革よりも成長維持を優先する姿勢を示したのである。