「専業主婦の妻+会社員の夫」世帯より毎年100万円多い

しかし、妻も正社員として働いていれば、1世帯につき「国民年金2人分+厚生年金2人分」が受け取れます。働き方にもよりますが、夫婦合計で月30万円前後の年金が期待できます。先の「専業主婦の妻+会社員の夫」というモデルと比べ、年約100万円多くもらえる計算になります。そして、この「毎年+100万円」はずっと続くのです。

夫婦で受け取る年金が1年で約360万円だとして、仮にそれを65歳女性の平均余命である24.4年間受け取ったとすると、その受取総額は8784万円になります。もし、夫婦そろって100歳を超える長生きをすれば、1億2600万円以上になります。公的年金は終身年金なので、長生きすればいつまでももらい続けることができるのです。

つまり、正社員の共働き世帯にとって、夫婦とも長生きすることの「価値」は、片働き世帯よりはるかに大きなものになるのです。

この「ダブル退職金」と「ダブル厚生年金」を合算すると、1億円前後になります。最大のポイントは、このような大きなお金を、老後に働かずして国や勤務先からもらえるということです。

老後にかかる「月26万円」はダブル厚生年金で一生カバー

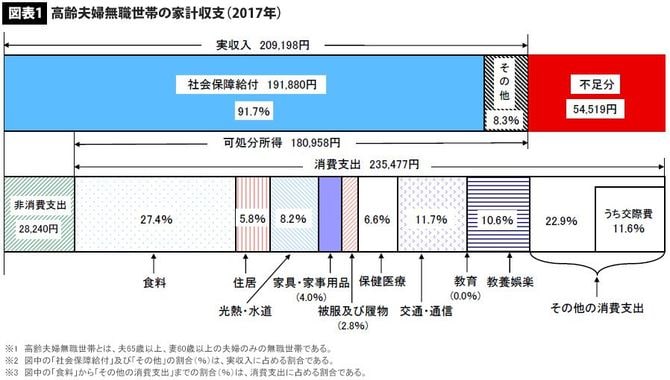

それでも「月30万円の年金で安心? それでは暮らせないのではないか」と心配する人がいるかもしれません。そこで、現実に生活している年金生活者の家計水準を見てみましょう。総務省「家計調査年報(2017年)」によると、年金生活夫婦の生活費の平均額は月26.4万円です。驚くほど少ない金額に感じるかもしれません。

実は、セカンドライフになると子の教育費、住宅ローン返済がなくなるケースが多く、また所得税・住民税などの税負担や社会保険料負担は大きく減少します。年金保険料を払う側から、もらう側になるからです。世帯によりますが、平均的には月20万円以上の負担軽減になります。

ですから、先ほどのダブル厚生年金は、年金生活者の平均的な生活コストを支払うには十分です。むしろ少し余裕を持った生活ができるでしょう。

これから先、マクロ経済スライドにより15%程度の年金給付水準の引き下げが行われたり、消費税が引き上げられたり、年金生活者の課税強化が行われたり、健康保険や介護保険の負担が増したりしても、ぜいたくをしなければなんとかやりくりできる水準を維持できるはずです。

一方、専業主婦と会社員の「モデル夫婦」は、これらの「負担増」により、生活が苦しくなると予想されます。よって、現在、正社員の共働きの世帯は、夫婦とも定年まで正社員として働き通すことが理想です。

正社員の共働きを実践するのは簡単ではありません。家事や育児と残業や転勤をどう両立させるか難問は山積みでしょう。でも、そうやって頑張って乗り越えた夫婦にはそれなりの「ご褒美」がちゃんと待っているというわけです。