奥が深い「経済」に比べ「会計」は案外簡単

なぜ会計は小難しそうに感じるのか。それは「規則」だからです。「会計」を「経済」と比較してみるとそのことがよく分かります。

多くの方にとって経済活動は身近な存在です。毎日何か買い物したり、給料をもらったり、中には投資や経営をしている人もいます。みな「経済」の当事者です。しかし経済は、入り口は日常生活レベルなので入りやすいのですが、奥は極めて深い。

なにせ、ノーベル経済学賞もあるほどですから。法律や会計にはノーベル賞はありません。そしてノーベル賞を受賞した人が経営した会社が破たんするということもありましたが、それくらい経済は複雑で未解明な部分が多い分野なのです。経済の先行きや為替の動向などをプロでも正確に言い当てられないのは、さまざまな経済現象や投資家や金融機関の思惑、政府の政策などの思惑などが複雑に入り交じるなど、「変数」が多いから。法則を一元化しにくいのです。

貸借対照表の「右側」と「左側」を知ればわかる

一方、会計はどうでしょうか。

会計は、最初に規則を知らなければならないので、ややハードルが高く感じられますが、この1段階目さえ乗り越えれば、その先はそれほどでもありません。ある程度のルールさえ知れば、変数はそれほど多くありませんから、会計の仕組み全体が見えてくるのです。

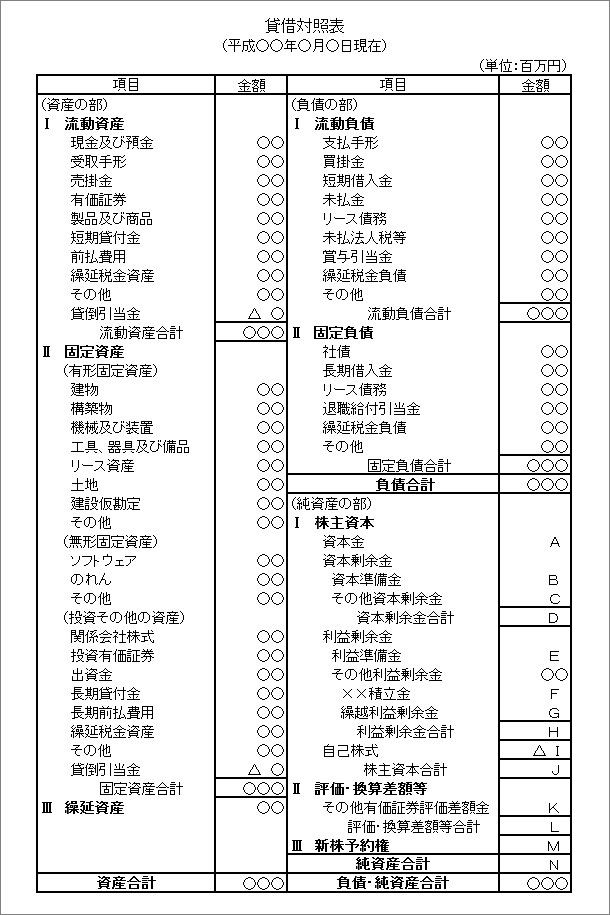

規則(ルール)のひとつは「貸借対照表」です。貸借対照表は会社の資産や負債、純資産の内容を一覧にしたもの。会社を経営するための資金をどのように保有し、その資産を賄うために必要な資金をどのような形(負債、純資産)で調達しているのかを表しています。これにより、その会社の安全性を知ることができます。

具体的に言えば、賃借対照の左側が「資産」で、右側が「負債」と「純資産」というのが決まりになっています。

左側の「資産」は、銀行に預けている現金や保有している有価証券、土地、建物の在庫といった会社の財産です。原則、買ってきた時の値段で「資産」のところに決められた科目別に載っています。

その資産を買ってくるためには資金が必要ですが、その資金の調達源を表したものが、右側の「負債」と「純資産」です。左側の「資産」と、右側のその資金の調達源である「負債」と「純資産」の合計は必ず一致するので「バランスシート」といわれています。