民主党政権でも盛んに論じられている、税制問題。しかし、その議論では消費税にのみ焦点が当たりがちだ。真に必要な税制改革について筆者が説く。

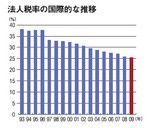

日本の実効法人税率は中国の1.5倍!

グラフを拡大

法人税率の国際的な推移

法人税率の国際的な推移

菅財務大臣が、消費税を含めて税体系全体の議論を始めたいと国会で明言するようになった。現内閣では消費税アップはしないと総理が言っている一方で、財務大臣が議論を始めるという。税収の倍以上の国家予算案を議論している国会としては、当然のことであろう。

たしかに不景気で法人税収が大きく減ったのが超赤字予算の原因の一つであろうが、国家の税制に大問題があることは、多くの人が感じていることであろう。しかし、その問題として社会保障の財源としての消費税のアップに焦点が当たることが多いが、同時に法人税率の問題にも焦点を当てる必要がある。財源確保のために法人税を上げるという方向での議論をすべきというのではない。むしろ、法人税を下げ、一方で政府の財源確保のために消費税を大きくアップする必要がある、という方向での議論である。

こうした発言をすると、いかにも金を儲けている企業を優遇し、生活の苦しい一般の人に冷たい税改革、という印象を与えてしまうかもしれない。だが、私の視線はもちろん国民に向いている。法人税を下げることによって、社会の中で富を生み出す基本的な役割を果たしている企業の国際競争力を高め、それによって企業が生み出す付加価値をより大きくし、その付加価値の中から働く人々に分配される賃金を増やしていく、ということを考えての税改革である。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント