コンプライアンス面に差異がある。

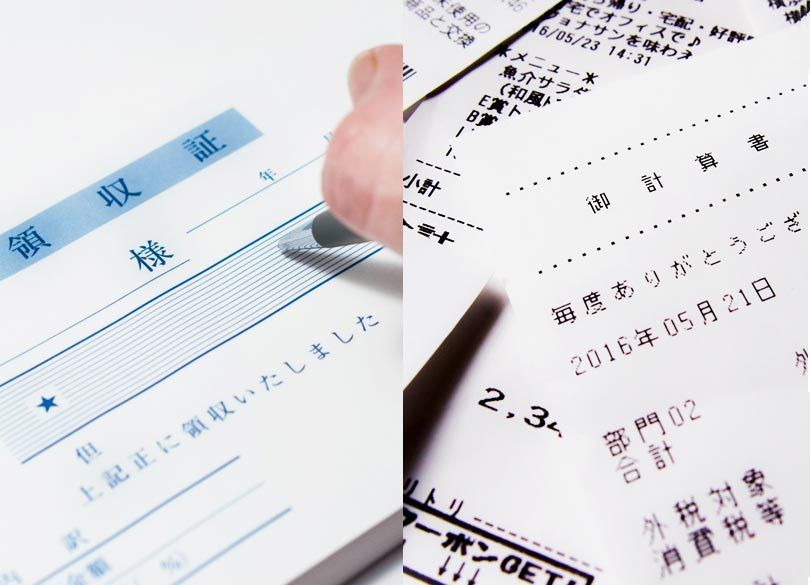

この9月に『経理部は見ている。』(日経プレミアシリーズ)を書くために、数多くの経理担当者や、経費を請求する社員に話を聞いてきた。そのなかで、会社によって大きな違いがあったのが、支出した金額を確認する資料の求め方だった。経費で落とすのに、明細のあるレシートしか認めない会社もあれば、手書き領収書でも何ら問題なく処理している会社もあった。

前回の連載(http://president.jp/articles/-/20358)では、経費をチェックする目的として、税務対応、決算対応、コンプライアンス対応の3つポイントを挙げた。国税局の税務相談室に電話で聞いてみたところ、「手書き領収書、レシートのいずれであっても何ら問題はありません」という回答だった。決算書をチェックする監査法人も領収書かレシートかは気にしないだろう。税務対応、決算対応ではいずれであっても問題はない。

しかし企業内のコンプライアンスの観点からは手書き領収書の問題は小さくない。

営業担当者が取引先に洋菓子セットを持っていくときに、手書き領収書では物品名や個数、購入した時間などが記載されていないので、一部を家に持って帰ってもわかりにくい。接待の際に相手へのお土産と一緒に自分の家族分を注文してもわからないと語る人もいた。

あってはならないことだが、手書き領収書だと金額欄の初めの「1」を「4」に書き換えたりすることを呼び込む恐れもある。白紙の領収書を取得して、適当に金額を書きこむようなことになれば、これは犯罪に近づいているといっても過言ではない。

経費の使い方は会社ごとに違っているので一概には言えないが、コンプライアンスの観点ではレシートの方が有効だと言えそうだ。以下では、コンプライアンス面を中心に、レシートと手書き領収書を比較してみよう。