量的緩和への強い拒否感と金融市場の壁

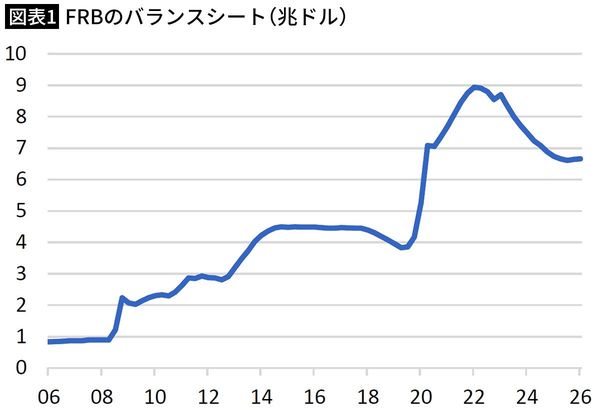

第二の変化は、市場に大量に資金を供給する「量的緩和(QE)」に対する強い拒否感である。パウエルFRBでは、コロナ禍の際に国債等を大量に購入しバランスシートを膨らませることで、大規模なQEが実施された(図表1)。ウォーシュ氏はこれが政府の拡張的な財政政策を助長してきたと批判し、FRBが業務領域を過度に広げるべきではないと警告してきた。

出所=CEIC

「マネーの膨張がインフレを作る」と説いたマネタリスト、ミルトン・フリードマンのもとで学んだ経験から、ウォーシュ氏は「FRBのバランスシートを圧縮してインフレを抑制しつつ、同時に利下げを進めて景気を支える」という独自のポリシーミックスを志向している可能性もある。

しかし、ここでも「変わらない現実の壁」が立ちはだかる。パウエル体制下ですでにQEが停止され、バランスシートの正常化がある程度進んだ結果、短期金融市場の資金余剰は限界に近づいているからだ。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能