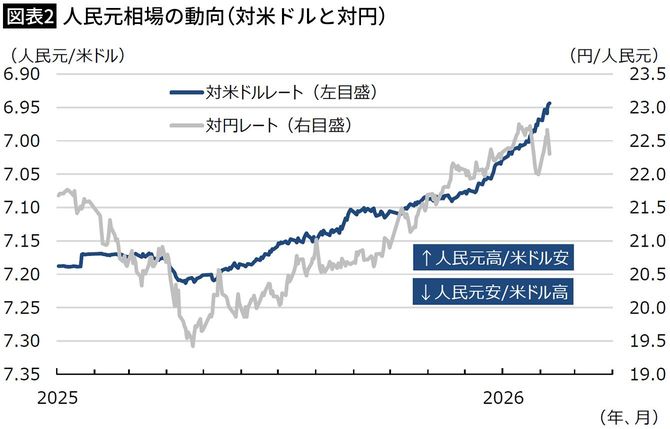

実際に、2025年に入って中国籍の投資家が米国債離れを強めたが、その流れと歩調を合わせて人民元高米ドル安が進んでいる(図表2)。具体的には、2025年頭に1米ドル=7.2人民元弱だったのが、2026年に入って7人民元を打ち抜き、6.9人民元台に突入した。長年にわたり通貨安を追求してきた中国が通貨高を容認しているわけだ。

出所=中国外貨取引センター

2025年に米国で再登板したドナルド・トランプ大統領は、中国に対して強い圧力をかけている。その裏で、対米ドルで“安い人民元”を志向してきた中国が、遂に“強い人民元”を受け入れてまで“ドル離れ”を着実に強めていたことになる。なお、安い米ドルよりもさらに安い日本円の対人民元レートもこの間約15%の人民元高だ。

対ユーロでは人民元安トレンドが続く

中国は供給超過であり、需要不足の経済である。そのため、低金利で国内需要を刺激するとともに、通貨安で輸出を促すマクロ経済運営を続けてきた。国際金融のトリレンマに基づけば、金融政策の自由と為替相場の安定を確保するために、資本移動の自由を制限してきた経済である。いずれにせよ、人民元は安い方が好都合だったわけだ。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能