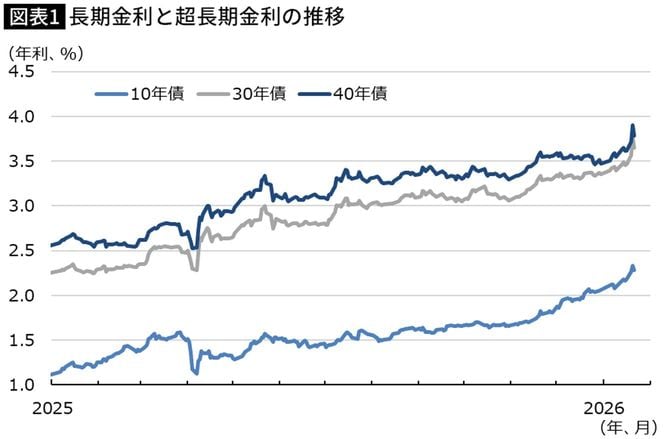

歯止めがかからない超長期金利の上昇

Takaichi ShockあるいはSanae Shockという言葉が金融市場で駆け巡っている。ことの発端は、1月19日の夕刻の記者会見で、高市早苗総理が解散総選挙に向けた決意を述べた際に、2年間の限定で食品類にかかる消費税をゼロにすることを検討すると表明したことにあった。また総理は、行き過ぎた緊縮志向を終わらせるとも発言した。

こうした高市総理の財政拡張発言が嫌気され、国債の売りに拍車がかかった。特に超長期金利の上昇は深刻で、翌20日にかけて金利が跳ね上がり、一時は4.246%まで上昇する極めて異例の事態となっている。国債市場において“日本売り”が急加速していることが窺い知れる。金融市場は明らかに高市総理に向けて強い警告をしている。

高市総理は、その就任の前から強い財政拡張志向を持つことで知られた。そして総理に就任した直後、実際に巨額の補正予算を組むと表明。このことが材料視されて国債が売られことに鑑み、直後から総理は発言を後退させた。しかし投資家の信頼が取り戻せず、金利のじり高が続いていたところで、総理は消費減税の可能性に言及したのだ。

ところで、日本の超長期債を売っているのは、恐らく海外勢、特にヘッジファンドだろう。海外勢は国債保有割合の1割を超える程度であるが、彼らは主に超長期債を購入していることで知られる。海外勢が日本の財政運営の持続可能性が低下したと判断したため、超長期債を売っているとしたら、それこそまさに“日本売り”だといっていい。

そもそも海外勢を中心に日本財政に対する危機感が高まっているからこそ、欧米を中心にTakaichi ShockあるいはSanae Shockといった表現をする市場関係者が増えているのだろう。海外勢が金利の形成に強い影響力を持つ超長期債が急速に売られている様子に危機感を抱かない市場関係者などいない。楽観視できる状況ではもはやないのだ。