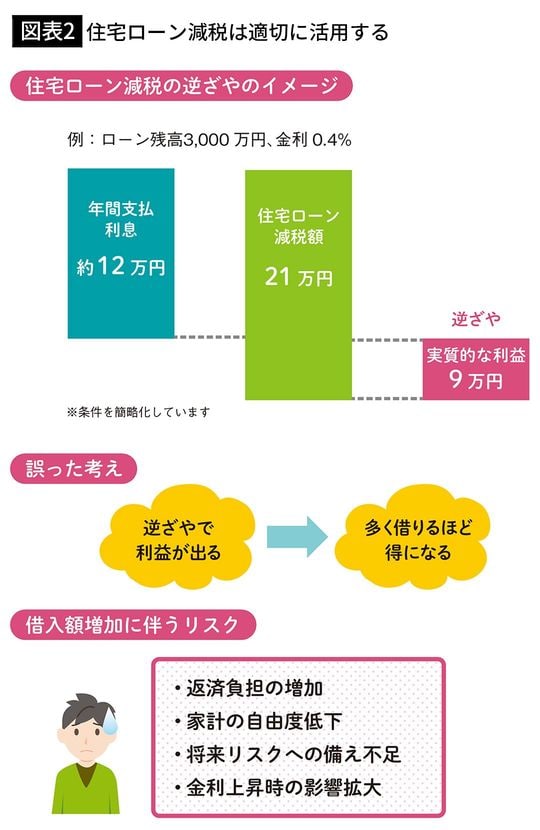

多く借りるほど「逆ざや」で得できるが…

住宅ローン減税は、年末時点の住宅ローン残高の0.7%を所得税から控除する制度です。そのため、適用金利が低い場合には、支払利息より控除額が多くなる逆ざやが発生するケースがあります。たとえば、3000万円を金利0.4%で借りた場合の年間利息は約12万円ですが、控除額は21万円となり、実質的に9万円の利益が生まれることになるのです。

このような状況から、「多く借りるほど得になる」と考える人もいました。たしかに、借入額が多いと住宅ローン減税の恩恵を受けられる金額が増える可能性はあります。しかし同時に、返済負担や家計リスクが高まることを忘れてはいけません。毎月の返済額が増えれば、家計の自由度は下がり、将来の収入減少や支出増加に対する備えが薄くなってしまいます。

まず理解しておきたいのは、住宅ローン減税には上限がある点です。控除対象となる借入限度額は住宅の種類によって決まっており、この限度額を超えた借入分については、借入額を増やしても控除額は増えません。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能