マイホームを賢くお得に買うには何に気を付ければいいのか。ファイナンシャルプランナーの松田聡子さんは「お得に住宅を買う手段の一つが住宅ローン減税だが、減税の恩恵を受けるためには、中でも省エネ基準はしっかりと確認したほうがいい」という――。

※本稿は、松田聡子『60分でわかる! 住宅ローン超入門』(技術評論社)の一部を再編集したものです。

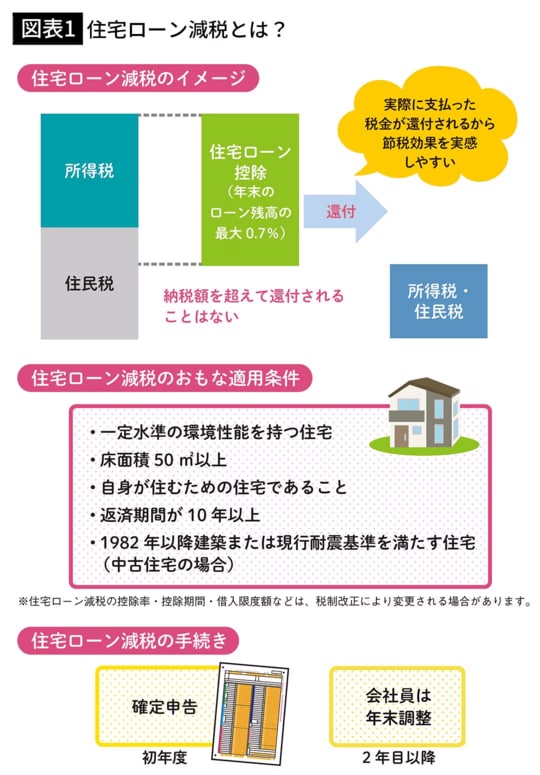

住宅ローン減税を受けるための条件

住宅ローン減税は、マイホーム取得を後押しするための減税制度です。基本的な仕組みは、住宅ローンを利用してマイホームを新築・取得・増改築した場合に、年末時点の住宅ローン残高の最大0.7%を所得税から控除するというものです。ただし、控除される税額は、実際に納めた所得税・住民税が上限です。納税額を超えて還付されることはありません。所得税から控除しきれない場合は、翌年の住民税からも控除されます。

控除期間は、新築住宅や買取再販住宅の場合は原則13年間、既存住宅(中古住宅)の場合は10年間です。控除対象となるローン残高の上限は、住宅の種類や世帯条件によって異なります。

住宅ローン減税を受けるには、まず対象の住宅が一定水準の環境性能を持ち、床面積が50平方メートル以上(一定の条件下では40平方メートル以上)でなければなりません。中古住宅の場合、1982年以後に建築された住宅であるか、もしくは現行の耐震基準を満たしている必要があります。

その他の条件には、自身が住むための家で、住宅ローンの返済期間が10年以上あることが求められます。また、控除を受ける人の年間の合計所得金額が2000万円以下であることも要件です。

手続きについては、住宅ローン減税を初めて受ける年は確定申告が必要です。会社員の場合、2年目以降は年末調整で手続きができるため、初年度の確定申告さえ済ませれば、その後の手続きは比較的かんたんになります。