※本稿は、永峰英太郎『マイナス相続サバイバルガイド』(東洋経済新報社)の一部を再編集したものです。

相続税対策をしないと税金も労力もかかる

私の父の遺産は、基礎控除額をわずかに上回ったため、相続税が発生しました。その額は23万円でした。こうした事態になったのは、父が認知症になり、相続税対策をすることができなかったからです。相続税は、支払う額はもちろんですが、申告手続きの面倒さも相当なため、相続税対策は必須だと、肝に銘じてください。

まず、大前提として覚えておいてほしいのは、財産を減らそうとして、一気に贈与してしまえば、税率の高い贈与税が発生するということです。1000万円で177万円(父母から18歳以上の子への特例贈与)なのです。

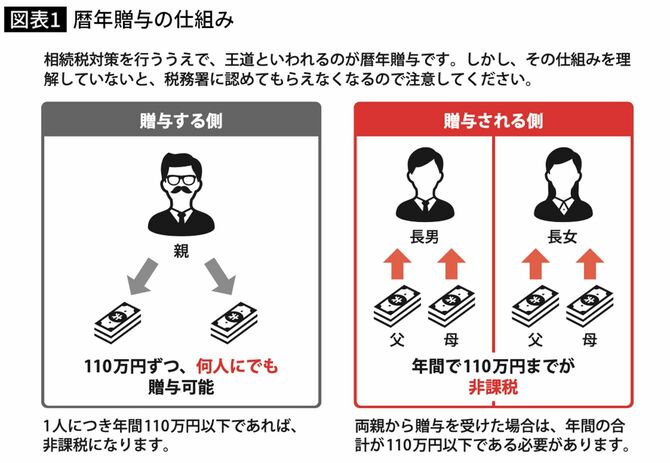

この贈与税には、ある制度があります。それが「暦年課税制度」です。1月1日~12月31日までの1年間の贈与額を合計し、贈与税額を算出するというものですが、受ける側1人あたり年間110万円の非課税枠があり、贈与額が、この枠内であれば、贈与税の申告も必要ありません。この仕組みを利用した相続税対策が「暦年贈与」です。

暦年贈与の改悪で相続税対策が無効に

暦年贈与は、不動産でも可能ですが、専門家に依頼しないと難しいため、基本的には、現金と預貯金で行っていきます。

暦年贈与の大きな利点は、相続人でなくても活用でき、人数制限もない点です。例えば、子ども2人と孫2人に贈与しても構わないのです。その場合、年間で440万円もの財産を目減りさせることができることになります。

なお、両親から別々に贈与を受けた場合も、受ける側の合計110万円までが非課税になります。一定の手続きによって、簡単に財産を移行できるため、暦年贈与は相続税対策の王道とされてきました。

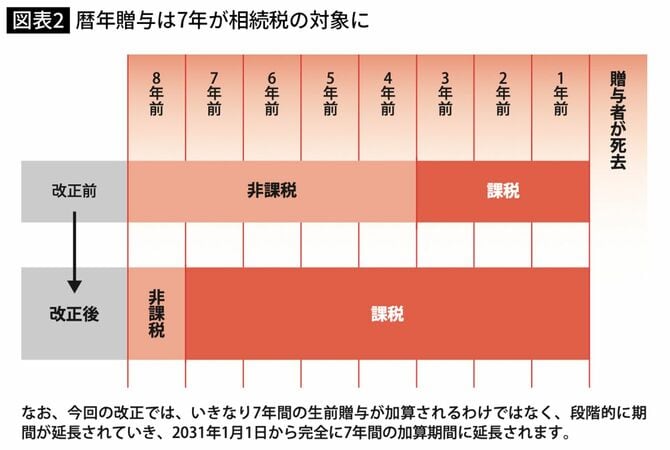

しかしながら、今はそうともいえなくなっています。以前であれば、相続開始前3年以内に贈与された場合は、相続財産に加算されるというルールでしたが、その期間が、2024年1月1日から段階的に「7年以内」へと変更されたからです。つまり、暦年贈与開始後、7年以内に親が亡くなると、贈与した財産は相続財産に加算され、相続税対策は無効になってしまうのです。

ただし、孫への生前贈与は「7年以内」のルールは適用されません。通常、孫は法定相続人ではないからです。そのため、相続税対策として、孫に贈与するのは、良い戦略といえます。なお、遺言書によって、孫が贈与を受けたり、生命保険の受取人になった場合は、適用されます。