インボイス導入の目的は「益税」の解消か

しかし、これは本来、消費者が負担した消費税が、免税事業者の懐に入り「益税」を得ていたということを意味します。

国はもともとおよそ35年前に消費税法を導入した時点でインボイス制度を導入したかったのですが、ただでさえ反対の強かった消費税の導入をしやすくするよう、益税という問題があることは承知の上で、そこに“目をつぶった”措置がとられたのです。

そこから月日が流れて、消費税は3%から5%、8%、10%へと引き上げられてきました。少子高齢化で今後さらに消費税率がアップされることを考えると、「益税」の問題は無視できないくらい大きくなります。これを是正するのが、今回の法改正の真の目的だと思われます。免税事業者の方たちには気の毒ですが、理屈のうえでは現行制度よりインボイス制度の方が正しいと言わざるを得ないのです。

免税事業者に払った消費税は控除できなくなる

ここまでの話で会社員の方は「自分には関係ない」と思われるかもしれませんが、無関係でいられる問題ではありません。

冒頭でも触れましたが、インボイス制度が始まると、適格事業者が発行したインボイスがないと消費税の「仕入税額控除」ができなくなります。このことを理解せずに免税事業者と取引をすると、会社に損失を与える可能性もあるのです。

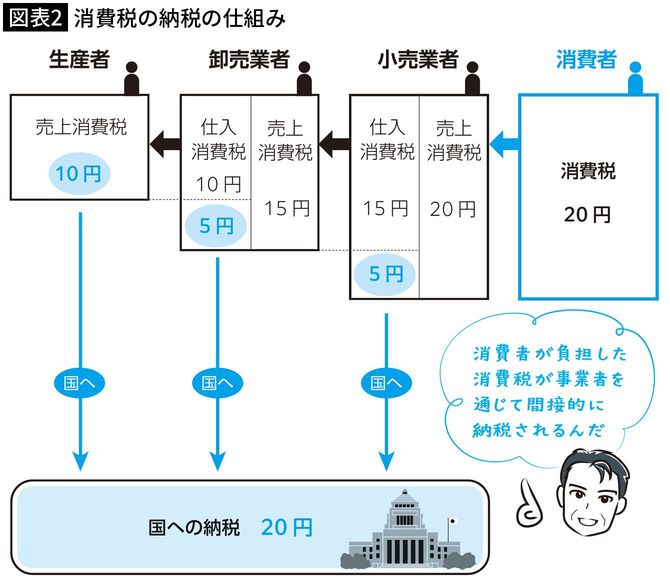

改めて消費税の仕組みをおさらいしてみましょう。

消費税は、商品やサービスを利用した「消費者」が本体価格に税率(原則10%)を上乗せして支払うものですが、消費者は国に直接納税しているわけではありません。商品やサービスを提供している「事業者」が消費者から受け取った消費税を代わりに国に納税しているのです。

ここで、生産者から卸売業者へ、卸売業者から小売業者へ、小売業者から消費者へ……と商品を販売するたびにそれぞれ消費税を上乗せしてしまうと、1つの商品に何重にも課税してしまうことになります。そこで、それぞれの事業者は「売り上げで受け取った消費税額(売上消費税)」から「仕入れで支払った消費税額(仕入消費税)」を引いたものを控除した金額だけ国に納税することになっています。これが「仕入税額控除」です。

これがインボイス制度導入後は、免税事業者に払った消費税については控除できなくなります。たとえば、あなたの会社が免税事業者から11,000円(税込み)で商品を仕入れていたとします。これまでなら、消費税の1,000円は仕入税額控除が受けられたのに、インボイス制度が始まるとこの控除が受けられなくなります。

1,000円だけならたいしたことがないように思うかもしれませんが、仕入れる数が多かったり、扱う金額が大きな業界だとどうでしょう。控除できない金額が大きく膨らみ、会社の経営を圧迫する事態になりかねないのです。