住宅ローン減税とふるさと納税は併用の仕方に注意

ふるさと納税の寄附による控除(寄附金控除)の申請方法には、確定申告とワンストップ特例の2つの方法があります。住宅ローン減税とふるさと納税を併用した場合の流れをみてみましょう。

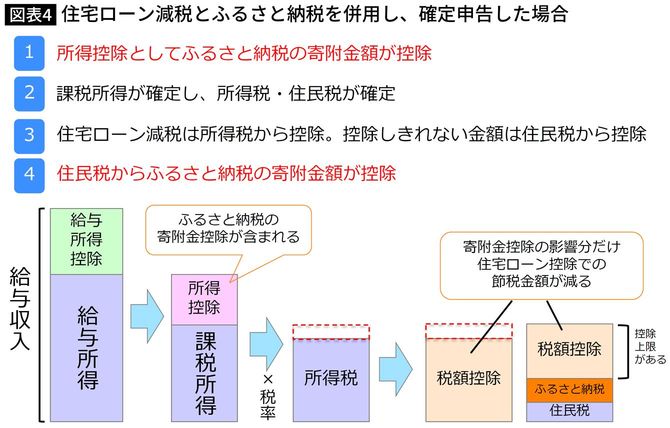

ふるさと納税の寄附金控除を確定申告で行うと、所得税が還付され、翌年の住民税が安くなります。

所得控除にふるさと納税の寄附金控除が含まれるため、課税所得が減り、そのぶん所得税も減ります。住宅ローン減税では、まず所得税から控除し、控除しきれない金額は住民税から控除します。住宅ローン減税の住民税の控除額上限は前年度の課税所得×7%(最高13万6500円)です。よって、住宅ローン減税によって住民税がゼロになることはありません。ふるさと納税の住民税控除分は残りの住民税で全額控除することができます。

住宅ローン減税を活用し、所得税だけで控除しきれない金額がある場合において、ふるさと納税&確定申告を行うと、ふるさと納税の寄附金控除の分だけ、所得税から住宅ローン減税で節税できる金額が減ってしまうというわけです。

確定申告よりワンストップ特例の利用がおすすめ

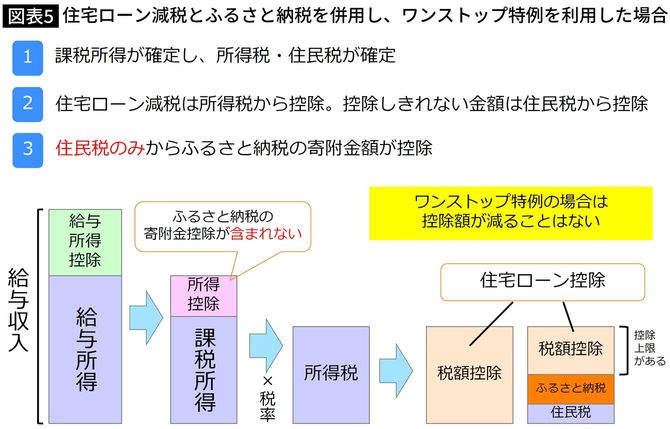

ワンストップ特例は、確定申告しなくても寄附金控除を受けられる制度です。寄附先の自治体が1年間で5自治体以内・確定申告をしないなどの条件を満たせば利用可能。確定申告の手間を省けます。

ワンストップ特例の場合、ふるさと納税の寄附金控除は全額が住民税から控除されます。所得控除にはふるさと納税の寄附金控除が含まれません。したがって、課税所得は減りませんし、所得税も減りません。所得税が減らないので、住宅ローン減税で税額控除できる所得税の金額も、ふるさと納税の有無では変わりません。

住宅ローン減税で所得税を控除し、控除しきれない金額は住民税から前年度の課税所得×7%(最高13万6500円)まで控除できます。

ふるさと納税の住民税控除分は残りの住民税で全額控除することができます。

以上より、住宅ローン減税とふるさと納税を併用する場合、ワンストップ特例であればいいのですが、確定申告をすると節税できる金額が減る(損する)ことがわかります。