確率論上は「保険は絶対に損をする」

とはいえ、「がん」も病気です。健康保険の対象となる治療や投薬であれば、70歳未満の自己負担は原則3割ですし、高額療養費の制度もあります。仮に月100万円の医療費がかかっても、一般的な所得の人なら自己負担は9万円程度で済みます。ただし、無認可の抗がん剤や、高度な先進医療を受ける場合は全額自己負担なので、そのような治療や投薬を受ける場合は、自負担額が高額になるケースもあります。だからこそ、がん保険には入っておいた方がいいと勧められるケースが多いわけです。

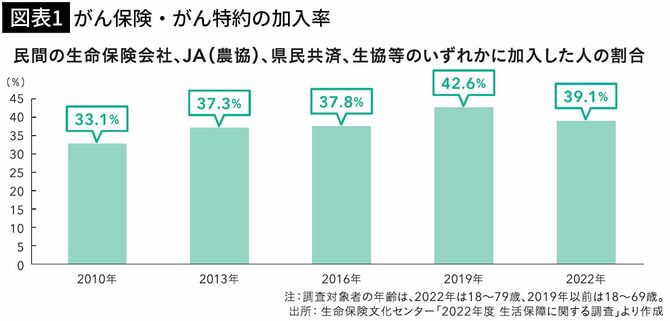

しかし、実際にがん保険やがん特約に加入している人は、次ページのグラフを見る限り、全体の4割程度のようです。

いくら確率が高くても健康保険があるので、自己負担はそれほど高額にはならないのが通常です。そして先進医療とは、必ずしも効果があるかどうかが明確でないからこそ健康保険の対象になっていない治療法なので、がんになったら誰もが受けるもの、というほどではないのです。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能