納税額はどの程度になるか、まずは概算してみる

現状分析では、「相続税がどれくらいかかるかを知り、納税資金の準備をすること」が重要です。相続税の現状分析はよく健康診断に例えられます。相続税対策のための現状分析は現状の問題点を洗い出すという意味で、健康診断に近いと言えるでしょう。

現状分析もせずに、営業マンから不動産投資を提案されるのは、健康診断もしていないのに「ではひとまず脳を手術してみましょうか」といきなり医者から言われるようなものです。

まず相続税の概算を知り、納税資金がどれくらい必要なのかが分かれば、手元にどれくらいお金を残しておけばいいかが分かるので、不必要な対策をせずに済むのです。

相続税がどれくらいかかるかを知り、納税資金の準備をするためには計算の流れを掴みましょう。相続税と聞くと「どれくらいかかるか不安だな」という怖いイメージを持たれるかもしれませんが、蓋を開けてみると「意外とこの程度か」と思うことも少なくありません。

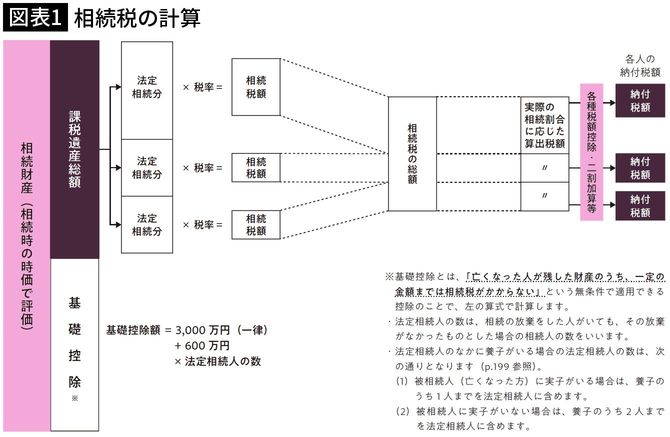

ここでは、遺産が1億円で配偶者と子供2人の家族を相続人に持つ方を例に、計算の流れを確認してみましょう。流れは5つのステップで見ていきます(図表1)。

ステップ1 遺産から相続税の基礎控除を差し引く

相続税の基礎控除は、3000万円+600万円×法定相続人の数です。この家族の場合、配偶者と子供2人で相続人は3人なので3000万円+600万円×3人で基礎控除は4800万円です。

もし遺産が基礎控除以下であれば相続税はかかりませんが、この家族の場合は遺産が1億円あり基礎控除の4800万円を上回るため相続税がかかります。1億円から4800万円を差し引くと5200万円です。この5200万円のことを課税遺産総額といいます。

ステップ2 法定相続分で割り振る

次に、課税遺産総額を各相続人に法定相続分で割り振ります。いきなり相続税の税率を乗じるのではなく、5200万円を仮に法定相続分で相続したものとみなして金額を割り振るのです。

法定相続分は、配偶者が1/2、子供が1/4ずつです。よって5200万円は配偶者2600万円(5200万円×1/2)と、子供2人1300万円(5200万円×1/4)ずつに割り振られます。