ステップ3 税率表に基づき税額を計算し、相続税の総額を算定

次に、割り振られた金額に応じ相続税の税率を乗じます(図表2)。配偶者は2600万円×15%−50万円で340万円、子供2人は1300万円×15%−50万円で145万円ずつとなり、これらを全て合計すると相続税の総額が630万円です。

ステップ4 実際に引き継いだ割合に応じて各人へ割り振る

家族全体の相続税が固まったので、次は実際に誰がいくら支払うのかを決めます。実際に遺産を引き継ぐ割合に応じて、630万円を割り振ります。仮にこの家族が法定相続分どおりに配偶者1/2、子供1/4ずつで遺産を引き継いだのであれば、配偶者は315万円(630万円×1/2)、子供2人は157.5万円(630万円×1/4)ずつ相続税を支払います。

ステップ5 各人の属性に応じて税額計算をする

配偶者や兄弟、また未成年者や障害者であるなど続柄や属性に応じて税額を加減算します。配偶者は「配偶者の税額軽減」という特例により最低でも1億6000万円までなら相続しても税金はかかりませんので、遺産1億円の場合の相続税は子供2人分を合わせた315万円(157.5万円×2人)となります。

相続税を安くするには「額を減らす」か「人数を増やす」

相続税の計算の流れが把握できたところで、実際に、ご自身や親御様が亡くなった際にどれくらいの相続税がかかるのかを見ていきましょう。

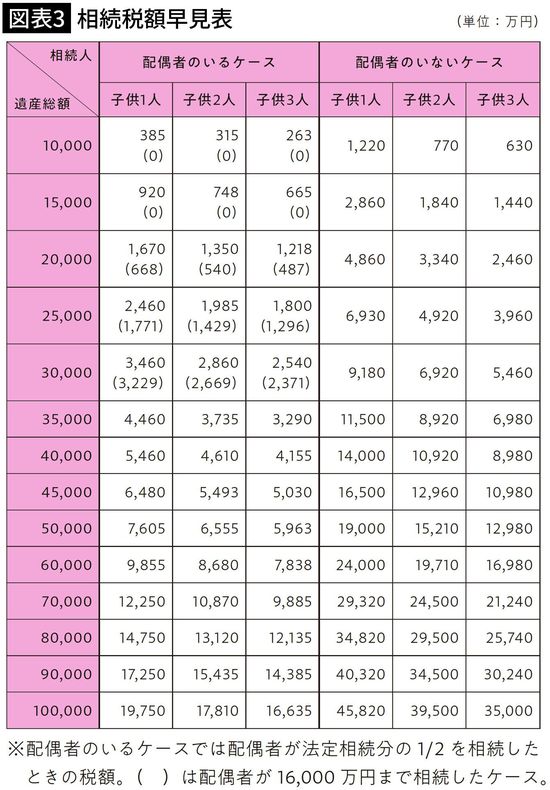

簡単に相続税を把握できるツールとして、相続税早見表(図表3)を利用すると便利です。図を見ると分かる通り、相続税は遺産総額や相続人の数によって大きく変わります。

鋭い方は気づかれたかと思いますが、相続税は「遺産総額を減らす」もしくは「相続人の人数を増やす」ことによって減少します。相続税対策は「遺産総額」「相続人の人数」の二つの項目を押さえておくと効果があるのです。これが全ての対策に共通する基本的な考え方ですので頭に入れておきましょう。

遺産総額を減らすには、

(2)生命保険の非課税枠を活用する

(3)不動産購入を検討する

(4)生前贈与をして財産を減らしていく

などが王道です。

相続人の人数を増やすには、養子縁組をするなどがあります。例えば遺産1億円で相続人が子供1人の場合、相続税は1220万円です。この家族が仮に養子縁組をして相続人を子供2人にすると、相続税は770万円まで下がり、450万円も節税効果があります。

さらに生命保険に1000万円加入し、生命保険の非課税枠1000万円(500万円×法定相続人の数)を活用することで相続税は620万円に下がりますので、当初の1220万円の約半分に抑えることができます。

このように生前から相続税に向き合っておくと、ちょっとした工夫で格段に効果が出ることもあるのです。