誰も教えてくれない控除。払いすぎは自己責任

自身が該当する控除がある場合は年末調整や確定申告で自分で申告しなければならず、自動的に控除してもらえるわけではありません。控除を申請し忘れていても会社や税務署が忘れていますよ、と教えてはくれません。該当する控除がないかどうか、よく確認し、漏れなく申告することが大事です。

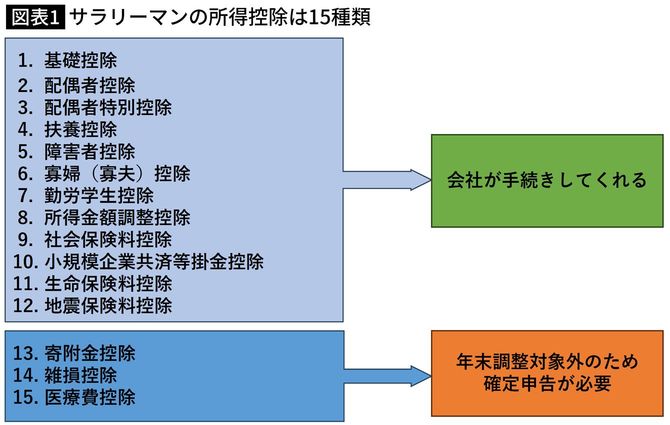

所得控除は15種類あります。年末調整では下記の15種類の所得控除のうち寄附金控除、雑損控除、医療費控除を除く12種類の所得控除の手続きを会社が行ってくれます。寄附金控除、雑損控除、医療費控除については確定申告が必要になります。

図は筆者の解説を基に編集部で作成したものです。

・育休中・産休中は配偶者控除・配偶者特別控除の対象になる可能性

共働きなので通常は配偶者の扶養に入っていないという方であっても、産休中・育休中に配偶者控除、配偶者特別控除の対象となることがあります。所得が48万円以下なら配偶者控除、133万円以下なら配偶者特別控除の対象です(ただし納税者本人の所得が1000万円以下であること)。

出産手当金、出産育児一時金、育児休業給付金をもらったから対象外だと思われている方もいるかもしれませんが、実はこれらの手当は所得に含まれません。通常は扶養に入っていないという方であっても、産休中・育休中の場合は配偶者控除、配偶者特別控除の対象となるかもしれませんので確認の上、しっかり申告するようにしてください。

・離れて暮らす親も扶養控除の対象に

同居している場合はもちろん、離れて暮らす親や親族(6親等内の血族及び3親等内の姻族)であっても控除対象扶養親族の年間合計所得金額が48万円以下であり、青色申告者や白色申告者の事業専従者ではない場合、仕送りをして生計を一にしていれば、扶養控除の対象となります。ただし、税法上の扶養となる要件と社会保険上の扶養となる条件は異なりますので、社会保険については加入している健康保険組合に問い合わせてみましょう。