「年間の税納付額が4万円以下」は「減税+給付金」の可能性

一方、普通の会社員や個人事業主など、住民税を課税されている方(約9000万人)には減税の仕組みが用意されています。

こちらは1人あたり所得税3万円+住民税1万円、計4万円の減税が予定されています。

筆者作成

しかし、所得税・住民税の年間納付額が、減税額の4万円未満という世帯もあります。約900万人がこれに該当します。

この場合は減税プラス、足りない分は給付という形を取るものと思われます。

筆者作成

来年6月に満額減税されるのは「ある程度所得が高い人」

今回の減税は2024年6月に予定されていますが、実際に実施される時期が大きな問題になりそうです。

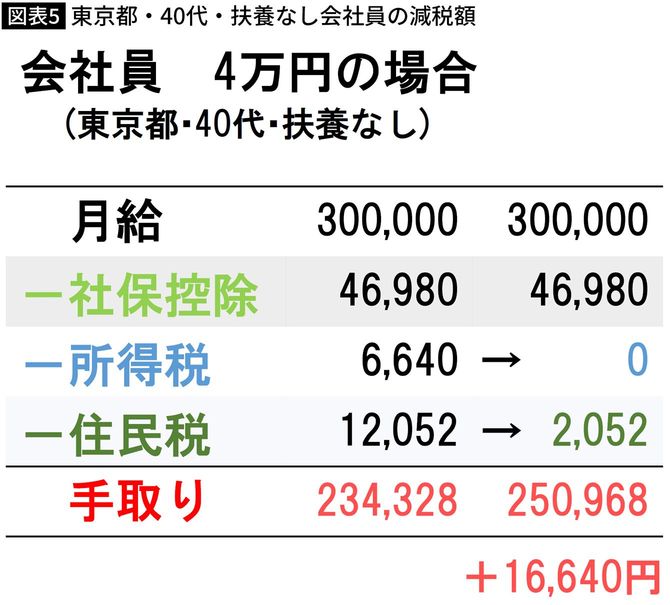

東京都在住・40代・扶養なしの場合、月給を30万円と仮定すると、社会保険料控除が約4万6000円、所得税が約6600円、住民税約1万2000円を引くと、手取りは約23万4000円となります。

筆者作成

これに「3万円の所得減税+1万円の住民税減税」が行われると、所得税約6600円が0円に、住民税約1万2000円が約2000円になります。

その結果、手取りは約25万円、減税額は約1万6000円となりました。

今回の減税措置の4万円まで、あと2万円以上も残っています。

筆者作成

つまり、来年6月の時点で減税措置を満額受けられるのは、6月にそれなりの額の賞与が発生する、あるいは、ある程度月収が高い人に限られるということです。世の会社員全てが6月に賞与があるわけではないため、ここに不公平が生じてきます。