インボイス制度に登録せず、番号を偽造したり、他人・他社の番号を借用するとどうなるのか。公認会計士の山田真哉さんは「摘発されなければ、消費税分をまるまるもらえることになる。課税事業者は真正なインボイス番号なのかを確認しなければならず、事務作業の負担は決して小さくない」という――。

「偽造インボイス番号」のリスク

インボイス制度(適格請求書制度)導入で、インボイス番号を偽造されるリスクについて、まだあまり議論されていないように思います。

今年2月に私のYouTubeチャンネル「オタク会計士ch」で解説しましたが、プレジデントオンラインでもあらためてこの問題について取り上げたいと思います。

インボイス制度の「インボイス」とは、要するに請求書やレシート、領収書に、消費税率や税額、登録番号などを載せたものです。

今後は自分でエクセルなどを使って作成した請求書でも、税率・税額・登録番号の掲載が必要になります。

ただ、これはそもそも大企業を前提とした制度で、中小・零細企業の事情は軽視されている感じがします。

インボイス番号は課税事業者側でチェック

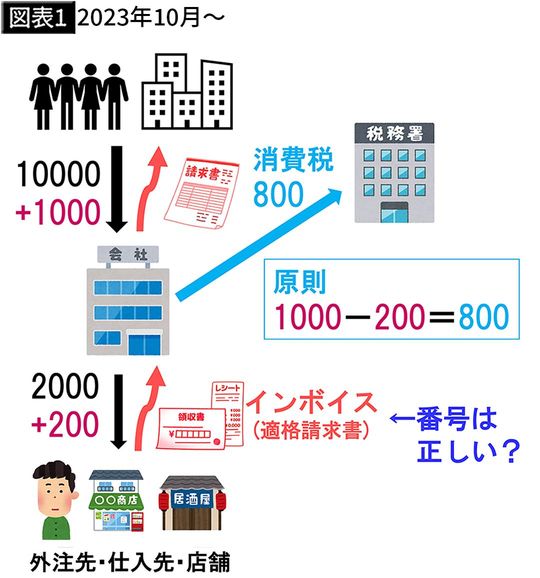

2023年10月から、消費税の課税事業者は、仕入れ先に消費税を払った証拠、あるいは支払いを受けた先から消費税をもらった証拠として、「インボイス(インボイス番号が書かれた適格請求書)」をもらい、ちゃんと保存することが必要になります。

筆者作成

つまり、「インボイス」が納税証明書の代わりになっているわけです。

この時、仕入先などからもらった「インボイス」が、本物かどうかを確認する必要が出てきます。

要するに、「インボイス」に書かれた「登録番号(インボイス番号)」が、本当に正しい番号なのかどうかを、課税事業者側でチェックしなければならないのです。