堅調な雇用が続く米国経済

米国ではインフレは収まりつつあるものの、現状4.5~4.75%の政策金利を中央銀行であるFRB(米連邦準備制度理事会)は3月21、22日に行われるFOMC(連邦公開市場委員会)で、シリコンバレー銀行の破綻という不確定要素はあるものの、さらに0.25%程度利上げすることが予想されています。

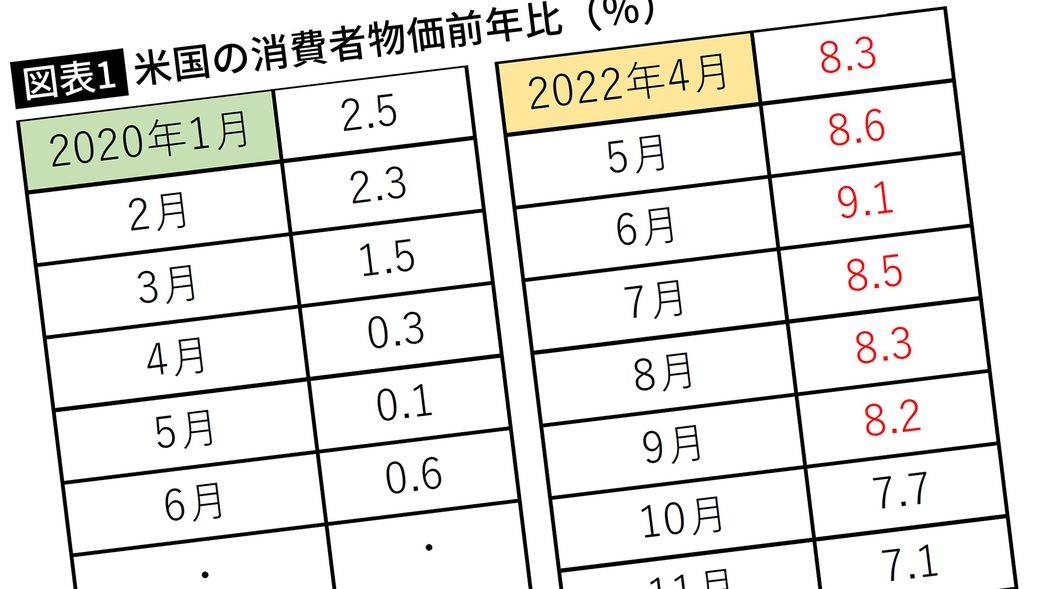

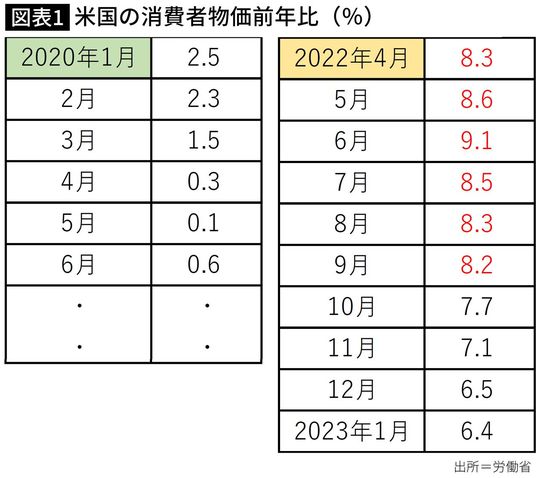

その大きな理由は雇用の状況が良いことです。図表1をご覧いただきたいのですが、米国のインフレ率は、コロナが蔓延し始めた2020年5月は0.1%まで下落していました。同じ年の1月にはFRBが目標とする2%前後の、ある意味良好な状態でした。物価は「経済の体温計」とも言えるもので、過熱しすぎてもいけませんし、かといって低すぎてもいけないのです。米国では、その物価上昇の目標を長い間2%に設定しています。

ところが、ウイズコロナでの経済政策が進み経済が回復するとともに、米国のインフレ率は急速に上昇し、また、そこにウクライナ情勢などによる資源高などが重なって2022年6月には9.1%をつけました。

その後は、資源価格の落ち着きなどもあり、徐々に低下し、2023年1月では6.4%となっています。ピークからは順調に低下してきましたがここにきて低下速度が鈍くなっています。

これは、先にも述べたように、雇用の調子が良いからです。言い方を変えると、資源高などによる「コストプッシュ」のインフレから、雇用増、需要増による「ディマンドプル」のインフレへとシフトしているということです。

3月10日に発表された直近2月の雇用情勢を見ると、失業率は3.6%と1月よりは0.2%上昇したものの、世界中のエコノミストたちが注目する、「非農業部門の雇用増減数」は、31万1000人と20万人強の市場予想を大幅に上回りました。1月の50万4000人には及びませんでしたが、雇用の状況はかなり良いと言えます。

そのこともあり、需要の強さはしばらく続くと考えられ、そのためにインフレ率もFRBが目標とする2%にはなかなか近づかないとの予想から、先にも述べたように、シリコンバレー銀行破綻という不確定要素が加わったものの、今月21日、22日のFOMCでは、0.25%程度の利上げが行われるのではないかと言われています。