運用で富が生まれる資産かを見極める

インフレには「金」が強いというイメージを持つ人も多いでしょう。過去のインフレ局面で米国の実質金利が下落するときは金価格が上昇傾向を示しています。モノとして変化しないのが金の最大の強み。どんな経済状況になろうとも紙屑にならず、いつでも誰かが何かと交換してくれます。

ただ、金は良くも悪くもモノでしかありません。株なら企業が配当を出したり利益を生む努力をしますが、金はそれ自体が富を生む仕組みを備えていません。安全資産として持っておいてもいいとは思いますが、資産形成の中心に据えるものでもないでしょう。

金とは対照的に「不動産」は、モノでありながら運用によって価値を生む仕組みがあります。ただ、現物を買うには相当の資金を要します。投資用のローンを組もうにも、自宅のローンが残っていたりすれば、なかなか審査が通りません。手持ちの現金の範囲で買う手もありますが、少ない元手で買える不動産は初心者が扱うには難しい物件に限られるでしょう。

不動産を資産形成の一部とするなら「REIT」(不動産投資信託)が現実的な選択肢に挙がります。投資信託なので少額から分散積立投資が可能です。

ただし一口にREITといっても、オフィス系、商業施設系、住宅系、倉庫系など、幾つかのタイプがあります。コロナ禍においてはテレワークや営業自粛要請の影響でオフィス系や商業施設系が配当を減らした一方で、Eコマースの好調で倉庫系の需要が高まりました。しかし、インフレを想定しての投資なら、借り手との契約期間が比較的長めの倉庫系は「数年前の家賃水準」に引きずられることになりますから、やや不利になるかもしれません。

収入があるうちは積み立て続ける

いろいろな選択肢を紹介しましたが、個人的にはシンプルに「米国株指数(S&P500)」に連動するインデックス・ファンドを、毎月一定額積み立て続けるだけで十分だと思っています。先述の通り、株は“意思がある資産”ですし、市場の成長力は日本よりも米国が有利です。投資信託としては1銘柄ですが、米国を代表する500銘柄に分散されています。

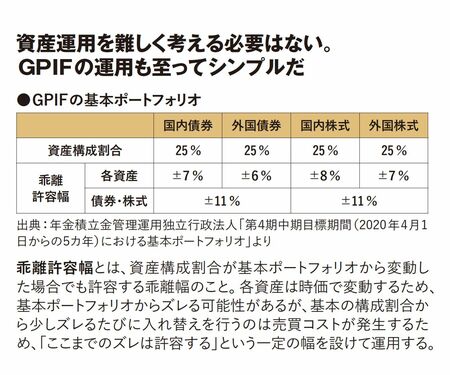

米国株だけでは不安だという人は、米国株・日本株(TOPIX)・国内債券・外国債券の投資信託に、毎月の投資額を4等分して積み立てるのもいいでしょう。「そんな単純な方法は信用ならない」という方は、世界最大級の機関投資家である年金積立金管理運用独立行政法人(GPIF)でさえも、外国株式・国内株式・国内債券・外国債券に25%ずつという構成比率で運用している事実を知るべきです。ポートフォリオは複雑に設定するほど洗練されるわけではないのです。