日本と米国のインフレの違い

日米ともに同じインフレ状況にありますが、インフレの本質を見なければ本当のところは分かりません。米国の場合、先にも説明したように、消費者物価の上昇率は10月までは約8%となっていますが、図表1にあるように企業の仕入れを表す卸売物価も8%程度の上昇です。つまり、企業は仕入れの上昇分のほとんどすべてを最終消費財に転嫁できているということです。

この理由は雇用が好調なことです。3%台の失業率ですが、人手不足から賃金の上昇が続いており、そのための物価上昇が起こっています。需要が物価を押し上げる「ディマンドプル」型のインフレが起こっています。

もちろん、米国でもウクライナ情勢などの影響により、資源価格などが上がっています。これは、「ディマンドプル」型とは異なるもうひとつのインフレである「コストプッシュ」型です。米国ではディマンドプルとコストプッシュの両方の要因によるインフレが起こっているということです。

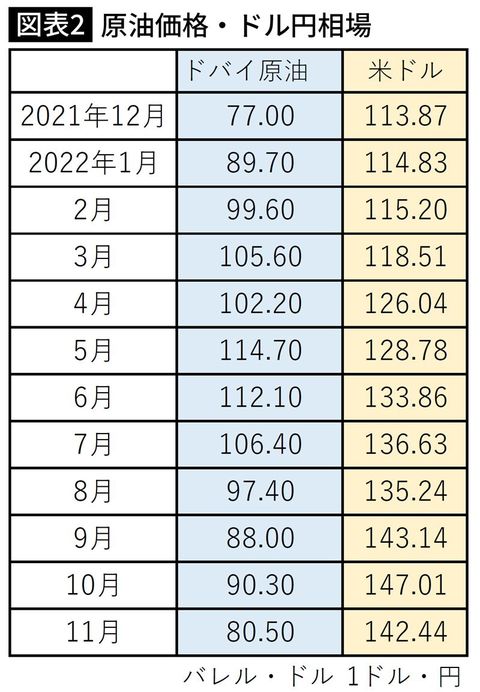

ただ、コストプッシュ要因はそろそろ終わりを迎えつつあります。インフレ率は前年同月比で計算されます。この原稿を書いている2022年12月半ば時点では、原油価格は1バレル70ドル台前半です。1年前の12月は70ドル台後半だったので、ほぼ同じか、今年は少し安い程度です。

そして、2022年1月、つまり1年前は80ドル台、その2カ月後には100ドルを超えました。もし、現状の原油価格が続けば、2023年に入る頃からは、物価の押し下げ要因となります。2022年3月以降はそれが顕著となります。

米国では、給与上昇によるディマンドプルのインフレ要因はしばらく続くと考えられますが、コストプッシュ要因は高い確率で消えていくので、インフレ率が徐々に下降すると考えられます。

また、高騰を続けていた米国の住宅価格ですが、こちらも、住宅価格を指数化したケース・シラー住宅価格指数では、2022年の6月をピークに下降局面に入りました。住宅着工数も一時の勢いはありません。これは、米中央銀行であるFRBの政策金利の上昇によるものです。住宅ローン金利は、コロナが蔓延した2020年後半には3%台まで落ちましたが、現状では7%前後まで上昇をしています。

今後もしばらくは政策金利の上昇は続くと考えられるので、住宅価格の下落と合わせ、このこともインフレ率を抑える要因となります。