パワーカップルの自己資金比率は1割を切っている

金融機関が積極的に融資するため、自己資金比率が少ないのも、パワーカップルの特徴になっている。

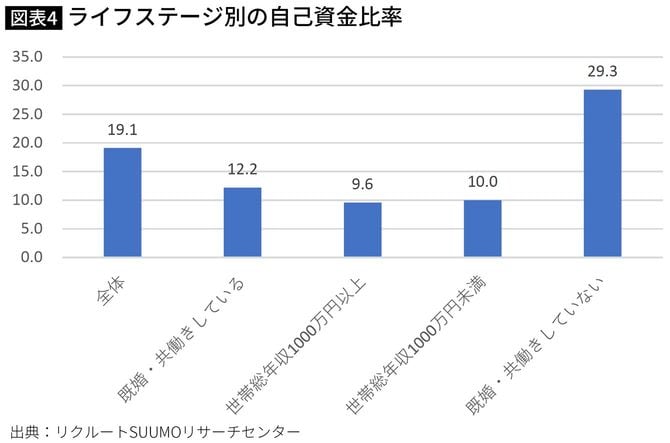

図表4にあるように、全体としては購入価格の19.1%の自己資金を用意しているが、パワーカップルに関しては9.6%と1割を切っているのだ。

先の住宅ローン担当者は、「なかには、自己資金ゼロという人もいます」としているほど。実際に、手元に資金がないわけではなく、0.3%台、0.4%台の低金利で住宅ローンを利用できるのではあれば、目いっぱい住宅ローンを組んだほうが得策と考える人たちが多いのだという。

しかも、住宅ローンの借入額が多いほど、基本的に住宅ローン減税制度の控除額が多くなるというメリットもあって、かなり思い切った借り入れを行うパワーカップルが少なくないわけだ。

見落としがちなパワーカップルのリスク

しかし、それでいいのだろうか。パワーカップルには、実は、専業主婦(主夫)世帯よりリスクが高いという考え方もできる。

世帯主だけが働いているのであれば、その世帯主が病気やケガ、リストラなどに遭遇する確率は一人分だが、パワーカップルだと夫婦それぞれにリスクがあるから、二人分のリスクということになる。

そのリスクを小さく見積もり先に触れたように思い切った借り入れを行っているので、どちらかの収入が減ったり、無くなったりすると、たちどころに返済が困難になってしまうのではないだろうか。

現在はマンション価格が上がっているので、最悪の場合には売却すれば住宅ローン残高をゼロにできるかもしれないが、万一にも相場が下落していると、マンションを失った上で、借金だけが残るという悲惨なことになりかねない。

夫婦ともに団信に加入しておけば死亡時には残高ゼロに

その対策のひとつとして、団体信用生命保険(団信)の活用が挙げられる。団信は、住宅ローンの名義人が亡くなったり、高度障害に陥ったとき、住宅ローン残高がゼロになる仕組みだが、これを夫婦ともに加入しておくのが得策だ。

夫婦どちらかの名義で借り入れし、他方が連帯債務者になっている場合、名義人しか団信に加入していないと、他方分のローンが残ってしまうが、最近は二人ともに加入できる団信が増えている。

たとえば、住宅金融支援機構の「夫婦連生団信(デュエット)」なら、夫婦どちらかに万一のことがあった場合、持ち分や返済割合にかかわらず、以降の返済が全額不要になる。死亡や身体障害などが条件だが、夫婦どちらかだけの収入で返済を続けなければならない事態を避けることができるはずだ。

それでいて、夫婦それぞれに加入するのに比べると団信保険料が安くなるというメリットもある。

若い世代の離婚率が高まっている

もうひとつ、離婚リスクもある。このところ人口減少、婚姻件数の減少もあって離婚件数は減少傾向にあり、厚生労働省の調査によると、2000年代前半には年間約29万組だったのが、2021年には約19.3万組に減っている。

しかし、世帯主の年齢5歳刻みでみると、30歳から34歳が最も多く、次いで35歳~39歳、25歳~29歳となっていて、若い世代の離婚率が高いのが最近の傾向。この年代に含まれるパワーカップルが多いのではないだろうか。

万一にも離婚となった場合、取得したマンションを誰が受け継ぐのか、住宅ローンの返済はどうするのか、金額が大きいだけに、財産分与の協議が難航するのは目にみえている。基本的な考え方としては、婚姻期間中に夫婦が共同で築いてきた財産は夫婦の共有財産とみなされるので、離婚の際には、それを二人で分け合うのが原則だ。