需要拡大の余地は「あと35兆円」

日本政府は家計や企業と違って通貨発行権を持ち、自国通貨を発行して債務を返済できる。

従って、日本政府は財源の制約なく支出できることになる。

ただし、政府が支出を野放図に拡大すると、いずれ需要超過となって、高インフレとなる。

そうなると、政府はインフレが行き過ぎないように、財政支出を抑制しなければならず、中央銀行も金融を引き締めなければならない。

つまり、政府の財政支出の制約となるのは、政府債務残高というよりインフレ率なのである。

現在の欧米のように、インフレ率が目標の2%を大きく超えてしまった国は、財政出動が限界に来ている。

しかし、日本の場合は輸入物価の上昇に伴うインフレであり、持続性は低い。

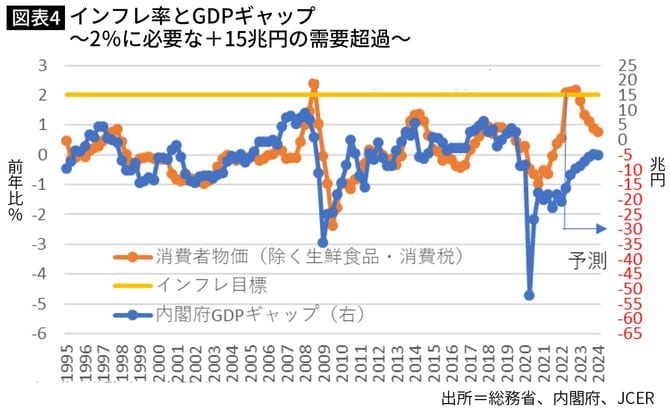

財政の予算制約を考える上では、表面上のインフレ率よりもGDPギャップの方が重要になる。

インフレが行き過ぎているかどうかを見る上で、コストプッシュ型のインフレが捨象される上、実際のインフレ率よりも先行して動く性質があるためである。

90年代後半以降の消費者物価インフレ率と内閣府版GDPギャップの推移を見ると、GDPギャップがインフレ率に対して2四半期ほど先行して動いており、インフレ目標2%を達成するには、15兆円の「インフレギャップ」が必要なことがわかる。

一方、内閣府が公表する数字で、現在のGDPギャップは▲3.6%、金額にすると約20兆円となる。

このため、GDPギャップをプラスにもっていくには、15兆円+20兆円=計35兆円の需要拡大余地があることになる。

つまり、35兆円の需要拡大がないうちは、消費者物価指数のインフレ率が持続的に2%に届かないことになり、それだけまだ財政の拡大余地があることになる。