「保険料をだれが払ったか」がすごく重要

保険金のうち、税金がかかる可能性があるのが生命保険です。

具体的には

(1)だれかが亡くなって生命保険をもらった場合

(2)満期を迎えて満期保険金を受け取る場合

(3)途中で解約して解約返戻金を受け取った場合

このとき、税金の問題が出てきます。

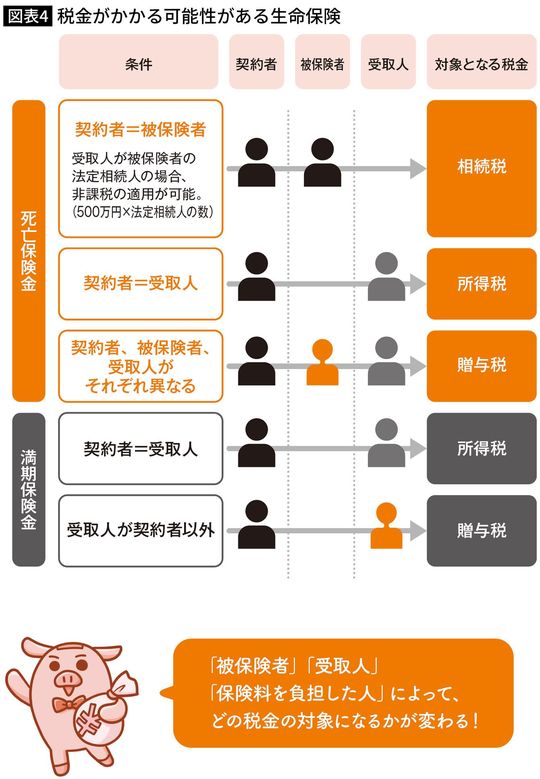

生命保険は「被保険者」が亡くなったら、指定した「受取人」が保険金を受け取ります。税金の場合、この2人の登場人物に加えて、「保険料を負担した人」も税金の判断要素となります。

この登場人物の組み合わせによって、生命保険にかかる税金は変わります(図表4参照)。

まずは、「保険料負担者と保険金受取人が同じ人」というパターン。「妻が亡くなったら、夫が保険金を受け取る」という生命保険で、保険料を夫が負担しているケースをイメージしてください。

この場合、保険金を受け取った本人の一時所得として、所得税や住民税の対象となります。これだと、受け取った生命保険から、それまでに払い込んだ保険料を必要経費として差し引けます。

さらに一時所得には「特別控除50万円を引いて、2分の1にする」というルールがあるので、思ったほどは税金がかからないはずです。

保険料負担者と保険金受取人が別人の場合は、税金の計算が変わります。所得税ではなく贈与税、もしくは相続税の対象になってしまうのです。

たとえば、夫が保険料を負担していて、妻が保険金受取人になっているケース。この生命保険の被保険者が死亡すると、妻が生命保険金を受け取ることになります。

お金の流れを考えると、夫が保険料を支払って、妻がお金をもらったわけですから、実質的に「夫から妻に財産贈与があった」と判断されます。こうなると、贈与税の対象になります。

最後に、相続税の対象となるパターンです。これは、保険料を負担していた人が死亡したケースです。

たとえば夫が自分自身を被保険者とする生命保険に加入し、保険料を支払っていて、その夫が死亡して妻が生命保険金を受け取ったとしましょう。

この場合は、亡くなった夫から、残された妻にお金が渡ったという見方になるので、相続税の対象になるのです。