扶養親族の増減、収入減があった場合は要注意

その年に扶養親族等に増減があった場合には、注意が必要です。会社にその旨を伝えないと、勝手には増減してくれません。通常のケースに加え、今年度はコロナ禍の影響も見逃せません。結婚や出産で扶養家族が増えた場合はもちろんですが、それ以外にもあります。代表的な例を次に掲げますので、ご自身が当てはまる場合は、よく確認してみて下さい。

<通常のケース>

①扶養している子どもが16歳(平成18年1月1日以前に生まれた人)になったとき

②扶養している子どもが19歳(平成11年1月2日以降に生まれた人)になったとき

③扶養している親などが70歳(昭和27年1月1日以前に生まれた人)になったとき

<コロナ禍のケース>

①昨年まで扶養親族から外れていた配偶者や子ども等が、勤務先の休業等で減収を余儀なくされ、今年の給与収入が103万円以下となったとき

②ご自身が、昨年まで1195万円(所得金額1000万円)を超える収入があったが、勤務先の休業等で減収を余儀なくされ、1195万円(所得金額1000万円)以下になり、かつ配偶者の収入が201万円以下のとき

①扶養している子どもが16歳(平成18年1月1日以前に生まれた人)になったとき

②扶養している子どもが19歳(平成11年1月2日以降に生まれた人)になったとき

③扶養している親などが70歳(昭和27年1月1日以前に生まれた人)になったとき

<コロナ禍のケース>

①昨年まで扶養親族から外れていた配偶者や子ども等が、勤務先の休業等で減収を余儀なくされ、今年の給与収入が103万円以下となったとき

②ご自身が、昨年まで1195万円(所得金額1000万円)を超える収入があったが、勤務先の休業等で減収を余儀なくされ、1195万円(所得金額1000万円)以下になり、かつ配偶者の収入が201万円以下のとき

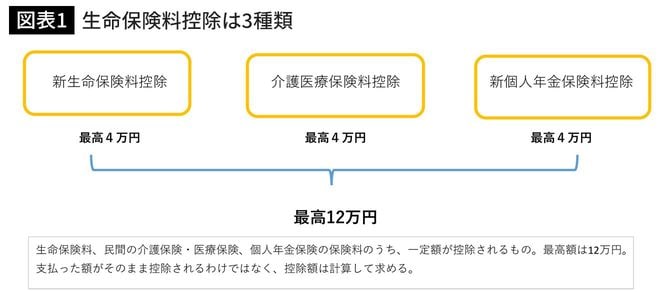

生命保険料等の控除額計算は間違いやすい

保険料控除には旧契約と新契約の2種類があり、さらに新契約には3区分(控除額は各4万円、合計12万円が限度)あり、旧契約には2区分(控除額は各5万円、合計10万円が限度)あります。

筆者作成

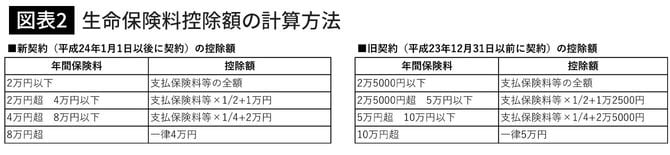

ご自身が契約している保険がどの種類でどの区分に該当するかは「保険料控除証明書」に記載されていますので、しっかり確認して申告書に記載しましょう。

間違いのないように申告書に記載しても、年末調整をチェックする会社側が間違えることもあり得ます。ご自身の控除額がどれだけなのかは簡単に計算できますので、ご自身で計算してみて、実際に控除されている金額があっているのか年末に受け取る源泉徴収票で確認しましょう。

控除額は下記の算式で計算できます。

筆者作成

では、ミスが起きた場合、どのくらい損失があるのでしょうか。