トランプ関税でドル高は進むのか

諸外国からの懸念にもかかわらず、意気揚々と「相互関税」の導入を発表した米国のドナルド・トランプ大統領。彼は今の米国経済を重症患者に例え、その快方のために必要な処方箋が相互関税だと説明する。トランプ大統領の解釈はともかくとして、マクロ経済的には、相互関税は米国経済にとって経済の強烈な緊縮策を意味するものである。

つまり、相互関税を課すことで、米国内に流通する輸入品の価格は上昇する。一方で、国産品の価格は下がらないのだから、米国のインフレは加速する。インフレが加速すれば実質所得が圧迫され、消費が下押しされる。輸入品の価格上昇コストを最終的に負担するのは米国の家計だし、マクロ的には、いわゆるインフレ税を納めることになる。

インフレを抑えるために米連銀(FRB)が利上げを行うことから、金融面からはドル高圧力が強まると期待される。また実需面からも、ドル高圧力が高まる。関税によって米国経済の成長の源泉である家計の消費が圧迫される一方で、貿易赤字の解消が進むと考えられるからだ。また輸入関税やインフレ税を通じて、財政赤字の解消も進むだろう。

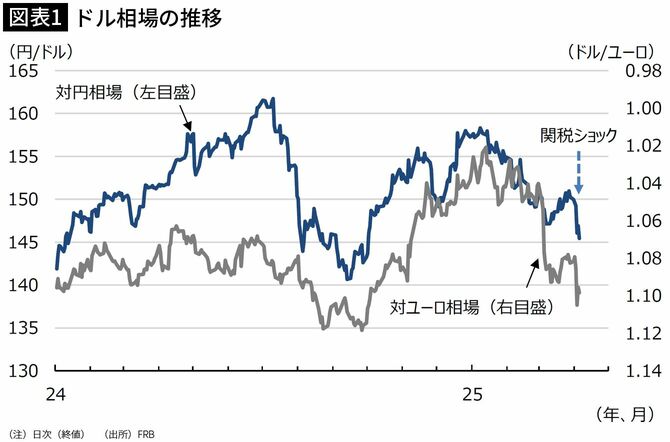

足元の為替はドル安に振れているが、中長期的には金融と実需の両面でドル高圧力が高まり、ドル高になるという見解がある(図表1)。そうした見方も説得力を持つが、一方でトランプ流が続くうちは、米国経済の不確実性は高いままであり、ドル相場もそれに大きく左右される。それゆえに、一方向でのドル高は必ずしも望めないのではないか。