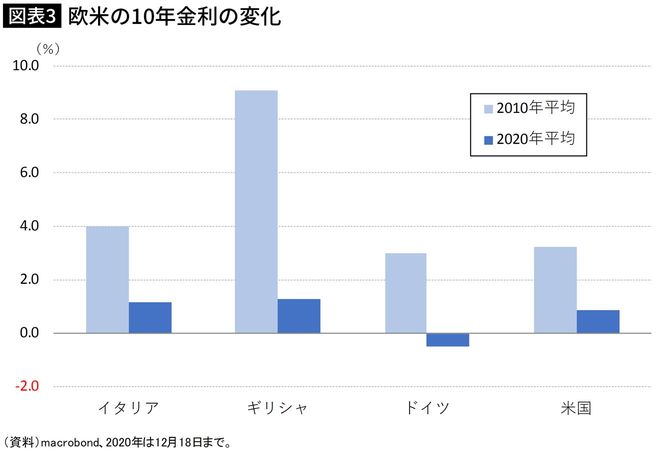

例えば、過去10年で長期金利の指標となる10年国債利回りを取り巻く状況は激変した(図表2、3)。

足元、米国が1%を割り込んで久しいが、欧州に目をやれば問題児の筆頭だったギリシャが0.6%台、イタリアでも0.5%台と一段と低い。もはや「米国に利回りがないから南欧に」と触手を伸ばしても、利回りはさらに消滅しているという現状がある。

欧州債務危機の最悪期(2010~12年)においてギリシャ10年金利が優に30%を超えていた(ちなみに2年金利は100%超ということもあった)ことをどれだけの人が覚えているだろうか。リーマンショック後、資産価格の基準となるべき無リスク金利(国債金利)が消滅に向かっており、その傍らで株価が騰勢を強めてきたという客観的事実はやはり無視できない。

こうした実体経済を度外視した株高の主因は「定期的にインカムを生む金融資産はもう株(の配当金)くらいしかない」という悲惨な運用環境だと筆者は思っている。

ちなみに、コロナショックが起きる前から、「株の債券化」というフレーズはクレジット市場を見ている市場参加者の間では使われていた。金融市場ではさまざまな事象についてニューノーマル(新常態)という言葉を当てはめるのが好きだが、筆者は「株価と実体経済の乖離」こそがニューノーマルの象徴だと思う。

本筋とは逸れるが、「定期的にインカムを生む金融資産」という目線で評価すると、不動産における賃料などもそれに相当するかもしれない。とすれば、不動産価格もアップサイドを見込むべきだろうか。

「一体、誰が買っているのか」問題

話を株価に戻そう。冒頭で言及したように、こうした状況で最も受ける照会が「一体、誰が株を買っているのか」というものだ。

正答を断言するのは難しいが、おおよその見当はつく。例えば現在、わが国の公的年金(厚生年金・国民年金)を運用・管理する年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオ(資産構成割合の方針)の50%は国内外の株式である(それぞれ25%ずつ)。株式という資産クラスに関しては±11%ポイントの乖離許容幅が設定されているので最大でポートフォリオの60%超が株式という状況があり得る。

日本の公的年金の運用がこのような設定なのだから、「一体、誰が買っているのか」という問いに対する答えとして「皆さんも買っていると思います」というのはさほど的外れではない。

ちなみに上記のGPIFのポートフォリオ構成は2020年度からの5年間を規定するものだが、リーマンショック前の5年間(2006~09年度)に関して言えば、国内外株式への配分比率は20%だった。過去10年で世界最大の機関投資家とも言われるGPIFの基本ポートフォリオにおいて株式への配分比率が2.5倍になったことの影響は計り知れない。

GPIFのポートフォリオ構成は政治情勢も含めたその時々の諸要因を加味したものになるだろうが、やはり金融危機を挟んで金利が消滅した結果として配分を「変更せざるを得なかった」という事情は大きく関係しているだろう。