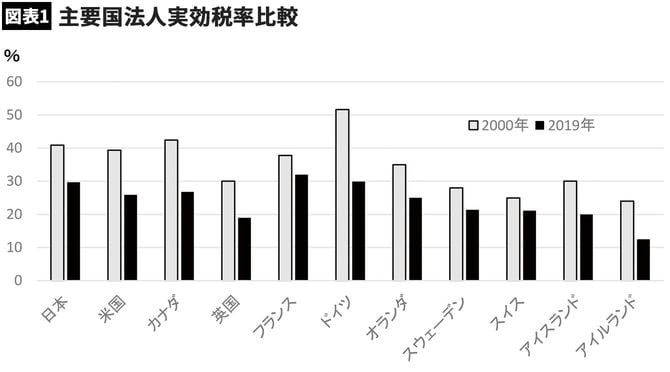

競争の形はさまざまですが、最も分かりやすい方法は、法人税を引き下げることでしょう。法人税率は、ほんの十数年ほど前までは、先進国ではかなり高いのが普通でした。日本や米国の法人税率は約40パーセントで、高いと言われていたドイツだと50パーセント、サッチャリズムの影響で低いと言われることが多かった英国でも30パーセントぐらいでした。

20年で激化した法人税の引き下げ競争

ところが、その状況は、時代が21世紀に入るころから変化します。変化の時期や経過は国ごとの政治事情などによりさまざまですが、下記のグラフを眺めれば、ここわずか20年ほどの間に法人税の引き下げ競争が世界的に拡散したことが読み取れるでしょう。

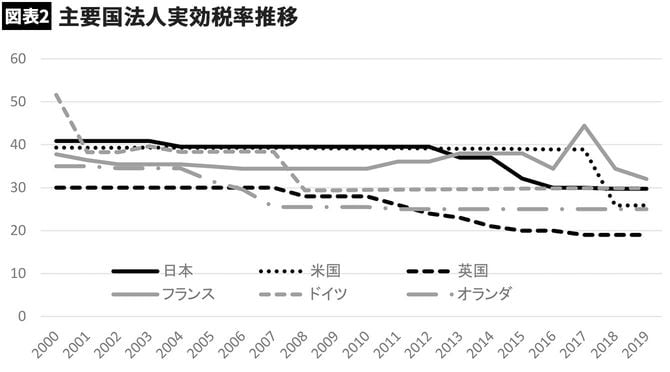

最後まで40パーセント近い法人税を維持していた米国も、2017年に就任したドナルド・トランプ大統領が法人税を21パーセントへと大きく引き下げたことで、約20パーセントという「世界標準」で横並ぶことになりました。

20パーセントといえば、以前はいわゆるタックスヘイブン対策税制において「有害税制」に当たるかどうかの水準でした。

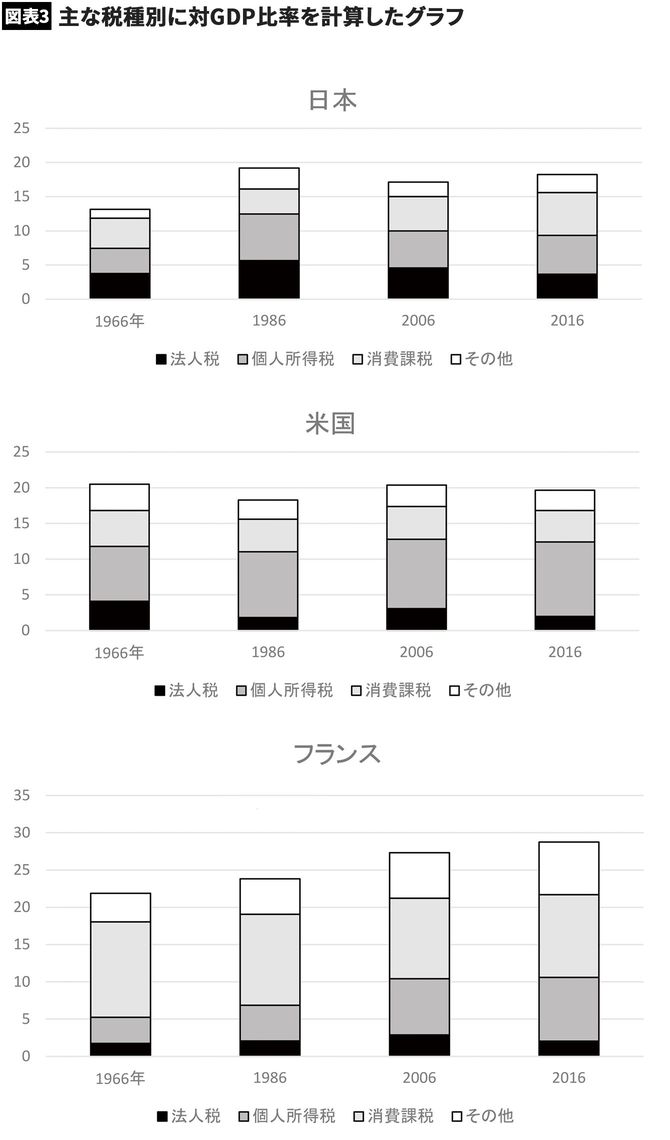

では、税収という観点から、誰が国家を支えているのかを見ておきましょう。比較のために日本と米国、そしてフランスについて、主な税種別に対GDP比率を計算したグラフを下記に掲げておきます。

グラフを見て気付くのは、法人税は、話題になることが多い割に税収そのものは大きくなく、日本はともかく米国やフランスでの状況を見ると、法人税率そのものは決して低いわけではなかったのに、実際の税収は大きくなかったという事実です。

なぜでしょうか。それは法人税に実務的な抜け道が多いからです。

スタバとアップルの節税テクニック

たとえば、私たちにもおなじみのスターバックスは、米国のシアトルに本拠をおくコーヒー店チェーンですが、1988年に英国に進出して以来、15年間で累計30億ポンドの売り上げを出していたのに、法人税の支払いは累計860万ポンドのみでした。

この会社が使っていた節税策の軸になったのは、コーヒー豆取引の契約上の実施地を英国よりは税率の低いスイスに集中させることと、商標から上がる使用料をやはり税率が低いオランダに集中させることだったのですが、結果として英国法人の利益は極端に圧縮されていたわけです。