母は「子供部屋おじさん」の兄との暮らしを何歳まで継続できるか

母娘は「独立開業という大きな夢をかなえることができずに、一番つらい思いをしているのは本人だろうねぇ」とため息をつくばかりです。兄は自身の失業について「自分が悪かったわけじゃない」と思っているフシがあり、現実から目を背けているようです。このためどのように話しかければいいのかわからずにいます。

そこで、筆者は実家の家計のシミュレーションをつくりました。母は、何より娘に迷惑をかけずにどこまで自分が息子を支えられるかを知りたいとのことでした。

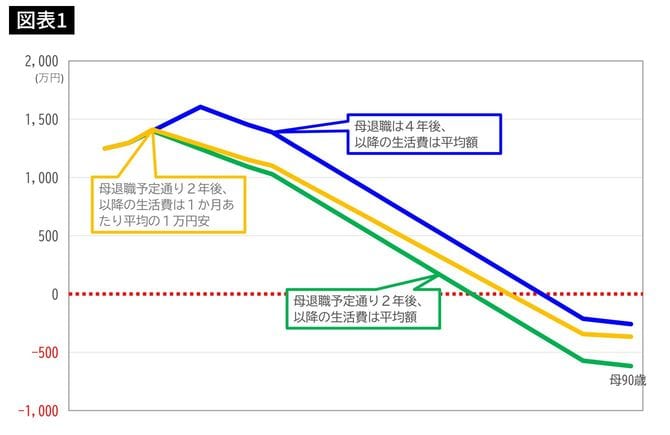

母が予定どおり2年後に退職して平均的な生活費で暮らしていくと、母84歳時点で家計は赤字に陥り、平均余命である90歳の赤字額は600万円を超えてしまいました(グラフの緑ライン)。つまり、84歳からは生活が成り立たなくなってしまうのです。

退職後の生活費を毎月1万円節約することができると、赤字になるのは85歳。90歳時点の赤字額は366万円です(グラフの黄ライン)。毎月の少しの努力で、赤字を減らせることがわかります。

2年後の退職をあと2年延ばすか、再就職をして4年後まで今と同じ年間180万円の収入を得ることができれば、赤字になるのは87歳。90歳時点の赤字額は260万円です(グラフの青ライン)。

毎月1万円の節約で赤字が大きく減ることに母は目を見張りました。「努力や工夫をすることで、生きながらえることができそうな気がする」。そんな感想をもらしました。

母が健康で過ごすことができれば、このシミュレーションをたよりに、息子との暮らしを成り立たせる可能性は十分に残されています。けれど、母の介護費用がかさむなど予想外の支出が生じれば赤字はふくらみます。母亡き後の息子の生活がどのようなものになるのか。母は「このままでいいはずはない」と思いを新たにしたようで、「近いうちに息子と話してみる」と言ってくれました。

母としては、息子に自身の財布のシミュレーションを見てほしいそうですが、ファイナンシャルプランナーへの依頼は息子自身にさせるべきでしょう。筆者は息子から声がかかるのを待っているところです。