貯金できない…手取り月収約50万円の共働き夫婦の「お金体質」

「ふたりの手取り月収は計50万円近いのですが、なんだか銀行残高の減りが早くて、お金が全然貯まらないんです」

都内在住の会社員Tさん(40)が共働きの妻(39)をつれて家計相談にやって来ました。

手取り月収は順に約29万円、約20万円です。十分な収入ですが、貯金ゼロの状態が続いているとのこと。どこに問題があるのでしょうか。

ふたり仲良く楽しくDINKSライフを送りたい。ただし、ほどよく節約しながら。そうした考えのもと、Tさん夫婦は、常に「お得感」を意識した買い物を信条としてきたそうです。

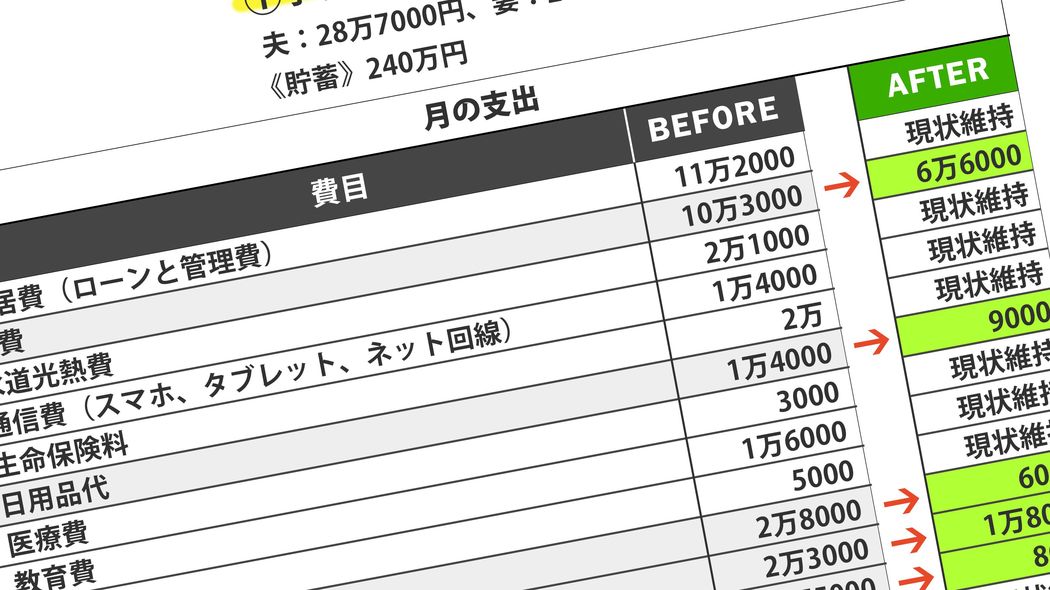

ところが、近ごろ、クレジットカードの請求額が多くなっています。以前は毎月3万~4万円の貯金ができており、貯蓄も現在240万円あるのですが、最近はほとんどできないか、赤字になる月もあるそうです。

「お得感」重視の買い物の落とし穴

「おそらく使いすぎている状態にあるのだろう」とTさんも妻も思っているのですが、原因がわかりません。あくまで「お得な買い物」を貫いているだけなので、「どこを削ればよいのかわからない」と訴えます。

聞けば、いくらお得だからといっても、一度にたくさん買い込んでいるわけではない。基本的に生活に必要なモノを入手しているだけ。最近、冷蔵庫など白物家電の買い替えはしたものの、これは計画通りの購入でした。ですから、何が原因で、銀行残高の減りが早いのか皆目見当がつかないと言うのです。

ただ、さらに聞いていると、「支払い方法」が変わったことが家計に影響を与えた可能性があることがわかりました。

きっかけは2019年10月の消費増税に伴う、キャッシュレス・消費者還元事業や、スマホ決済アプリなどに関連するキャンペーン。「同じものを買うのなら、ポイント還元、キャッシュバック、割引を受けられたほうがよい」ということで夫婦の意見は完全一致。メリットを享受するべく、スマートフォン決済中心の支払いにすることにしました。

複数のスマホアプリを夫婦それぞれがインストールし、活用。昨秋以降、現金で支払うことはほとんどなくなったそうです。