障害基礎年金の2級取得で「国民年金保険料は払うのか?」

「では、ここからはご長男のお金についてです」

私がそう言うと、父親は疑問を口にされました。

「20歳から今まで長男の国民年金保険料は(私たち親が12年間)支払い続けてきました。しかし今年、申請の許諾が出て長男は障害基礎年金の2級を受られるようになりました。今後の国民年金保険料はどうなるのでしょうか? また、将来の年金はどうなるのでしょうか?」

公的年金の制度は複雑なので、このようなご質問はよく受けます。私は図表を交えながらご説明しました。

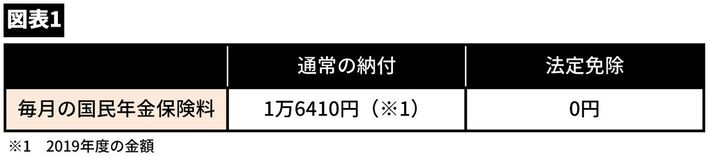

「国民年金保険料は原則60歳まで支払うことになります。しかし、ご長男は障害基礎年金の2級に該当したので、国民年金保険料については法定免除という手続きをすれば毎月の保険料は0円になります」

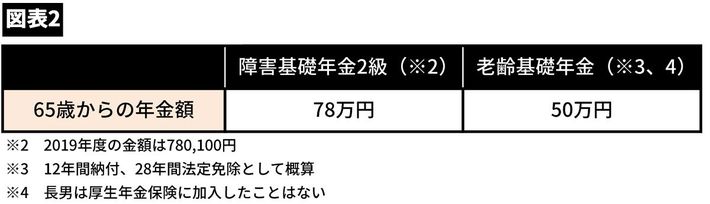

「法定免除をして保険料が0円になっても、65歳に発生する老齢基礎年金は少しずつ増えていきます。ご長男の場合は50万円になります」

障害基礎年金と老齢基礎年金をWでもらえるのか?

表を見た父親はさらに質問をしてきました。

「現在もらっている障害基礎年金に加えて、65歳からは老齢基礎年金もプラスされるのでしょうか?」

こちらもよくあるご質問です。私は図表に書き込みをしながら答えました。

「老齢基礎年金は原則65歳から発生します。しかし、老齢基礎年金と障害基礎年金はどちらか一つしか受け取ることはできません。法律でそう決められているからです。ご長男の場合、障害基礎年金のほうが多いですから、65歳以降も引き続き障害基礎年金を受け取ることになるでしょう」

「そうなんですか。どちらか一方しかもらえないんですね。それならやはり法定免除をしたほうがよさそうですね」

「はい。私もそう思います」

私はさらに続けました。

「以上をふまえ、ご長男に残せるお金の試算をしてみましょう。まずはこれからの国民年金保険料は法定免除にし、月額1万6410円の保険料相当分は貯蓄に回していくものとします。すると、ご長男が60歳になるまでの28年間分で1万6410円×12カ月×28年=約550万円になります」

「さらにご長男の障害基礎年金の一部を貯蓄していくことも考えてみましょう。障害基礎年金の2級は月額にすると約6万5000円です。このうち2万円をお小遣いに、残りの4万5000円を貯蓄するものとします。すると4万5000円×12カ月×28年=約1500万円になります。先ほどの550万円と合わせると、大体2000万円の貯蓄ができることになります」

「なるほど。そのような考え方もあるのですね。2000万円は大きいですね」

両親は互いに視線を合わせ、何度か小さくうなずかれました。

何とかなりそうだ、という雰囲気が漂いだしたと矢先、「ちょっといいですか?」と険しい表情でずっと黙っていた長男が初めて口を開きました。