(その2)景気後退への十分な備えなし

二つ目のリスクは、貿易戦争の本格化などから景気が悪化に転じた場合、景気後退を回避する、あるいは後退から早期に脱却するための十分な手だてがないことである。

まず、景気を刺激するのに十分な財政出動が実施できない可能性がある。CBOの予測によれば、トランプ政権の財政拡大により、好況期であるにもかかわらず、財政赤字はさらに拡大し、その結果、連邦政府債務残高の膨張が続く見通しである。こうしたなか、財政悪化懸念が強まった場合や、ドルの信認が揺らいだ場合には、大幅な国債増発を伴う財政拡大が困難になる。

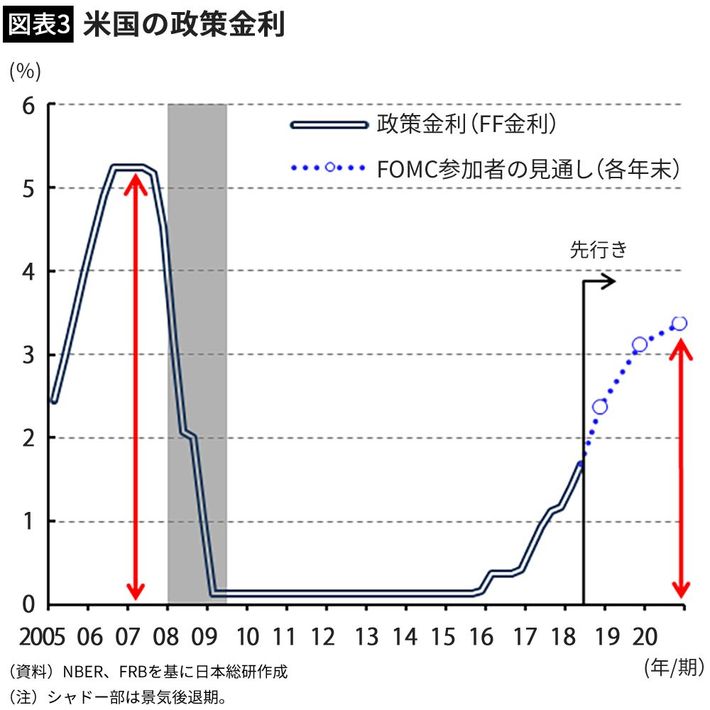

金融政策にも大きな期待はできない。FRBが2020年にかけてFOMC(連邦公開市場委員会)参加者の想定通りに利上げできたとしても、景気後退時の政策金利水準は、金融危機前のピークである5%強を大きく下回る水準にとどまると予想されるため、過去に比べると利下げ余地は限られる公算が大きい(図表3)。

米国経済がこうした苦境に陥る蓋然性は、現時点ではまだ読み切れない。財政政策、金融政策、通商政策が複雑に絡み合うだけに、さまざまなシナリオが考えられる。しかし、中長期的な米国経済の下振れリスクは確実に高まっている。政策運営が不透明ななかでも景気拡大が続けばよいが、最悪のシナリオにも備えておくべきだろう。

井上肇(いのうえ・はじめ)

日本総合研究所調査部 副主任研究員

1983年滋賀県生まれ。2006年3月一橋大学経済学部卒業、同年4月三井住友銀行入行。2010年10月より日本総合研究所調査部研究員、2016年7月より調査部マクロ経済研究センター副主任研究員、現在に至る。研究・専門分野は国際金融、内外マクロ経済。注力テーマは米欧経済、為替市場。

日本総合研究所調査部 副主任研究員

1983年滋賀県生まれ。2006年3月一橋大学経済学部卒業、同年4月三井住友銀行入行。2010年10月より日本総合研究所調査部研究員、2016年7月より調査部マクロ経済研究センター副主任研究員、現在に至る。研究・専門分野は国際金融、内外マクロ経済。注力テーマは米欧経済、為替市場。