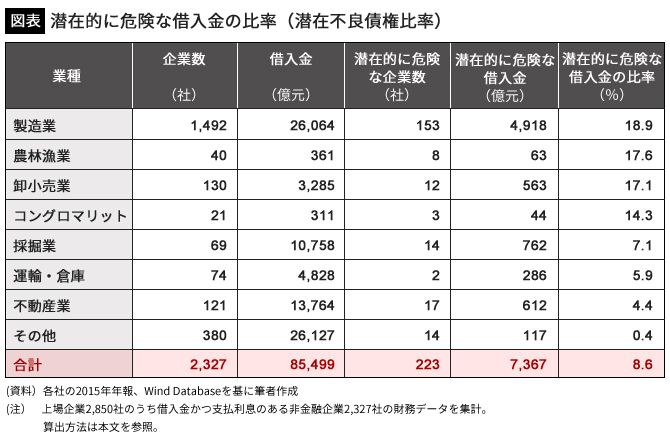

2327社のうち223社が「潜在的に危険な企業」

そこで以下では、本業で稼ぎだすキャッシュを意味する営業キャッシュフローによって支払利息を賄えるかどうかを基準に、独自に「潜在不良債権比率」を推計した。まず、全上場企業の社数は、筆者の集計作業がまとまった2016年5月17日時点で2850社であった。全企業の2015年の財務データを整理すると、借入金および支払利息のある上場非金融企業は2327社であり、この2327社の借入金合計は8兆5499億元であった。

次に、安全な企業と「潜在的に危険な企業」に仕分けした。その際、1年間の広義の営業キャッシュフローであるEBITDA(利払い前・税引き前・償却前利益)が、同年の支払利息を下回る企業を潜在的に危険な企業と定義すると、2327社のうち223社が「潜在的に危険な企業」に分類された。

この223社の借入金が返済能力面からみた「潜在的に危険な借入金」であり、合計すると7367億元となった。最後に、2327社の借入金総額に対する比率を「潜在不良債権比率」として算出した。結果をみると、2015年末の潜在不良債権比率は8.6%と、公式統計の5倍にのぼる高水準であった(図表)。

不良債権額は名目GDPの18.5%にも相当する

続いて、8.6%と試算された潜在不良債権比率を使って、金融機関全体の不良債権額を推計する。公式統計の不良債権額は商業銀行のオンバランスの与信(バランスシート上に掲載されている与信)だけを対象にしたものであるが、推計では金融機関の経営破綻リスクを探るため、オフバランス与信も含めた不良債権額の試算を行った。

まず、オンバランスの与信について、公式統計では2015年末の不良債権残高1兆2744億元、不良債権比率1.7%であり、ここから推計される2015年末の銀行融資残高は75兆元前後である。一方、中国人民銀行の「社会融資規模存量統計数据報告」によると、2015年末の人民元建て融資と外貨建て融資の合計残高は95.8兆元である。ここでは、よりカバー範囲の広い95.8兆元をオンバランスの与信残高とする。

次に、オフバランスの与信だ。中央国債登記結算有限責任公司によると2015年末の銀行理財商品は23.5兆元、中国人民銀行によると委託融資残高は同10.9兆元、中国信託業協会によると信託業の資産管理規模は同14.7兆元である。したがって、2015年末のシャドーバンキングの規模は、これらの合計である49.1兆元という大きさになる。

実際には、銀行のオフバランスの与信の方が回収不能となるリスクが高いとみられるものの、ここでは単純にオンバランスとオフバランスを合わせた与信総額144.9(=95.8+49.1)兆元のうち8.6%が不良債権と仮定すれば、中国の金融機関の抱える潜在的な不良債権残高は12.5兆元となる。これは、公式統計の10倍の金額であり、名目GDPの18.5%にも相当する。